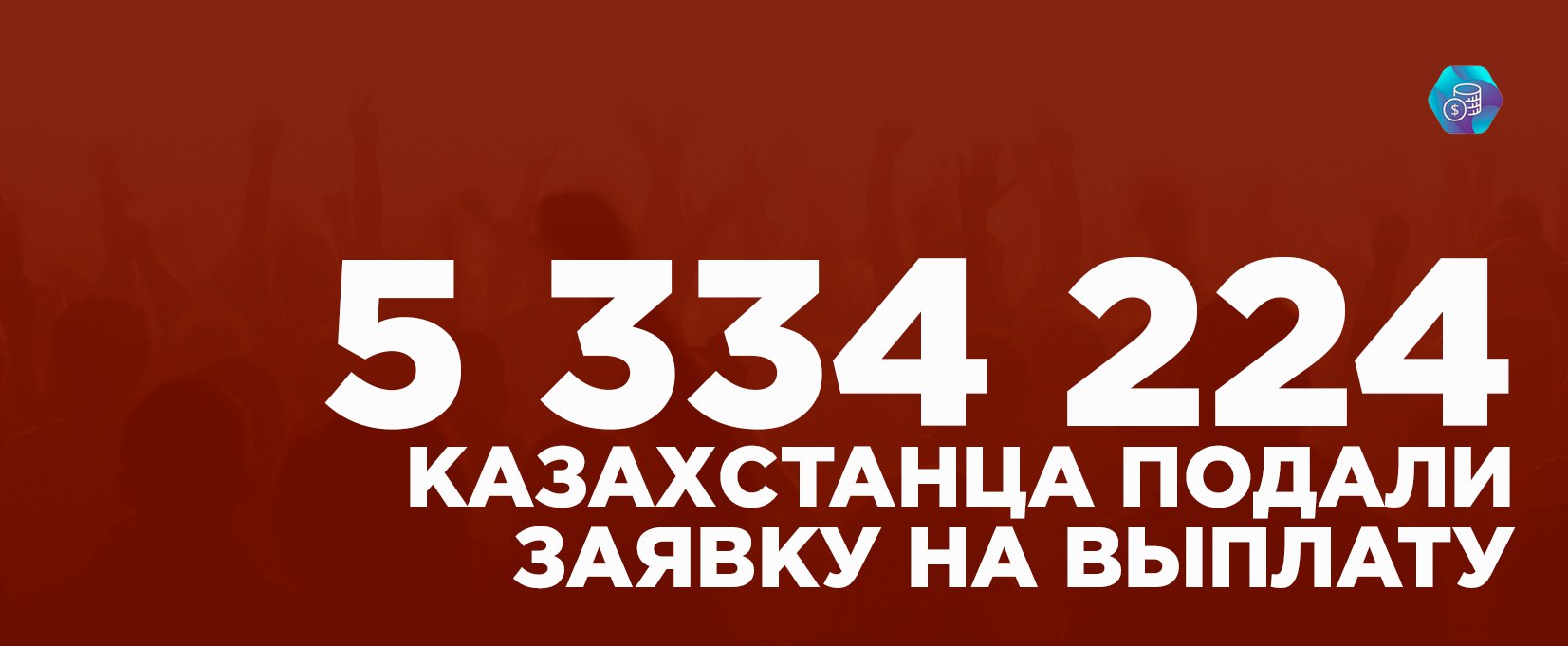

0,7% МСБ И 20% ЗАЁМЩИКОВ ФИЗЛИЦ ПОДАЛИ ЗАЯВКУ НА ОТСРОЧКУ

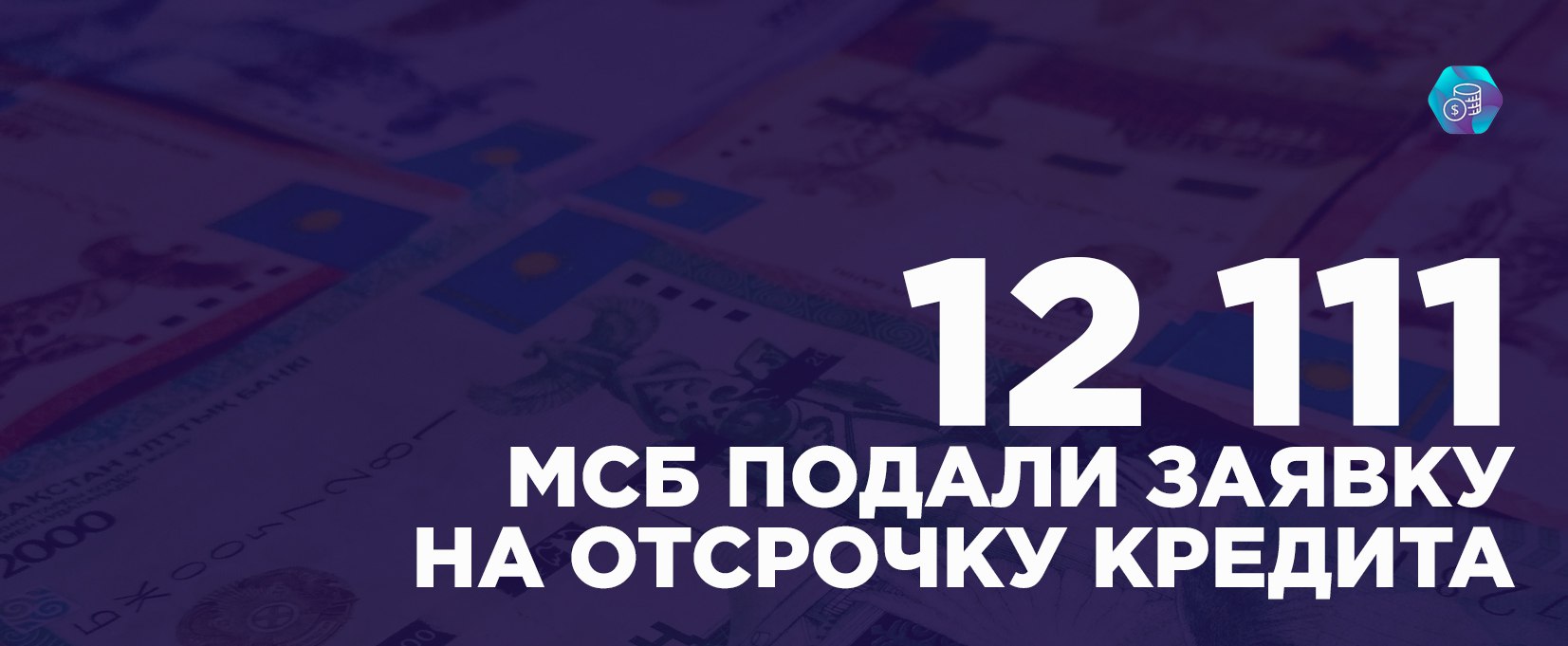

— По состоянию на 14 апреля 2020 года в банки второго уровня и иные кредитные организации поступила 1 518 071 заявка на приостановление выплат по займам и микрокредитам. Из них 1 505 960 физических лиц подали заявки на отсрочку по платежам банковского займа, 12 111 субъектов малого и среднего предпринимательства обратились в кредитные организации для подачи заявки на отсрочку по кредитам в период чрезвычайного положения, — заявили в АРРФР. — Одобрение на приостановление выплат получили 1 340 707 заёмщиков и 9 822 субъекты МСБ, включая индивидуальных предпринимателей.

Таким образом каждый пятый заёмщик физические лицо подал заявку на кредитную отсрочку и лишь каждый 140 предприниматель. А одобрение получили и того меньше — лишь каждый 160 предприниматель Казахстана.

@FINANCEkaz вынужден констатировать, что такой дисбаланс при примерно одинаковом уровне одобрения в более 80%, может говорить о затруднении в получении отсрочек для МСБ.

— По состоянию на 14 апреля 2020 года в банки второго уровня и иные кредитные организации поступила 1 518 071 заявка на приостановление выплат по займам и микрокредитам. Из них 1 505 960 физических лиц подали заявки на отсрочку по платежам банковского займа, 12 111 субъектов малого и среднего предпринимательства обратились в кредитные организации для подачи заявки на отсрочку по кредитам в период чрезвычайного положения, — заявили в АРРФР. — Одобрение на приостановление выплат получили 1 340 707 заёмщиков и 9 822 субъекты МСБ, включая индивидуальных предпринимателей.

Таким образом каждый пятый заёмщик физические лицо подал заявку на кредитную отсрочку и лишь каждый 140 предприниматель. А одобрение получили и того меньше — лишь каждый 160 предприниматель Казахстана.

@FINANCEkaz вынужден констатировать, что такой дисбаланс при примерно одинаковом уровне одобрения в более 80%, может говорить о затруднении в получении отсрочек для МСБ.