Про золото часто приходится слышать, что это "страховка от инфляции". У многих из тех, кто недавно работает с рынками, возникает справедливое удивление, почему же оно тогда не растет в этом году в долларах США, когда инфляция зашкаливает. На самом деле, никакого противоречия тут нет. Все дело в том, что инфляция- это лишь одна из составных частей уравнения, которое влияет на динамику золота. Важен не сам уровень инфляции, а разница между её значением и процентной ставкой.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то, что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

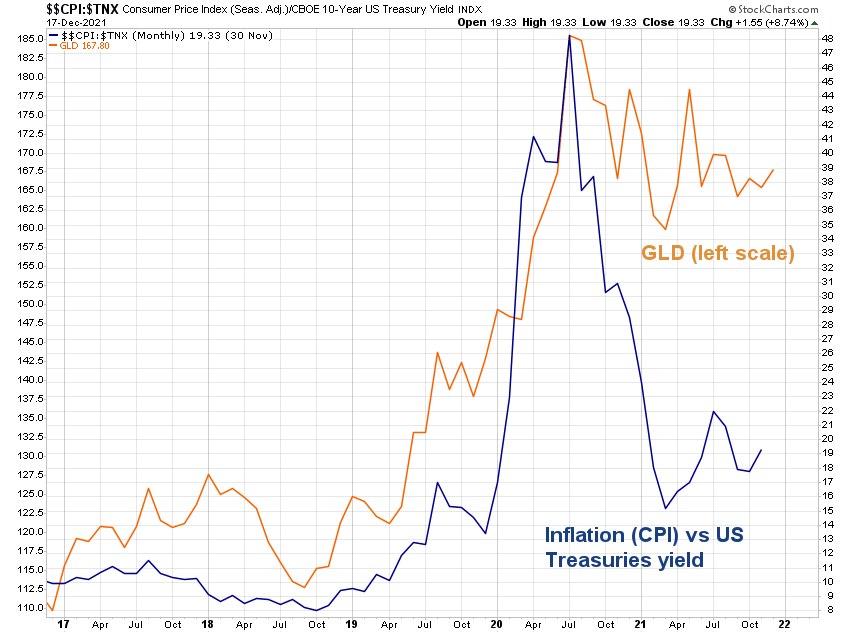

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.

Например, в стране А. инфляция 2%, а ставка ЦБ и доходность гособлигаций 0% годовых. В стране Б. инфляция 15%, а ставка 20% годовых. Иначе выражаясь, реальная ставка доходности в стране А. составляет -2% (0% минус 2%), а в стране Б. +5% (20% минус 15%). Поэтому, несмотря на то, что сама инфляция выше в стране Б., золото как хедж от инфляции будет работать гораздо лучше для страны А.

Для жителей Турции, где инфляция уже под 21% и растет, а ставка ЦБ "всего" 14%, золото могло стать отличной страховкой от инфляции и обесценения лиры, так как цена золота в турецких лирах более чем удвоилась в 2021 году. А, например, жителей РФ оно не защитило от инфляции, так как наш ЦБ агрессивно ставку поднимает (с начала года в рублях золото теряет около 5%).

Эта зависимость хорошо проиллюстрирована на графике ниже на примере США. Тут даже не важны конкретные значения цены золота в долларах (оранжевая линия, левая шкала), инфляции или доходности Трежерис. Цена золота тут сравнивается с соотношением Инфляция/Доходность 10-летних Трежерис (синяя линия, правая шкала). Это соотношение растет в те периоды, когда инфляция растет быстрее доходности Трежерис (то есть, реальная доходность снижается). Поэтому в эти периоды чаще всего растет и золото. Наоборот, если соотношение падает, значит, доходность Трежерис растет быстрее инфляции, что приводит к росту реальной доходности и снижению цены золота.

Не забывайте про эту закономерность, и тогда вас не собьют с толку заголовки СМИ. В странах с "мягким" ЦБ и высокой инфляцией золото будет работать как "страховка" гораздо эффективнее, чем в странах со стабильной инфляцией и "жестким" регулятором.