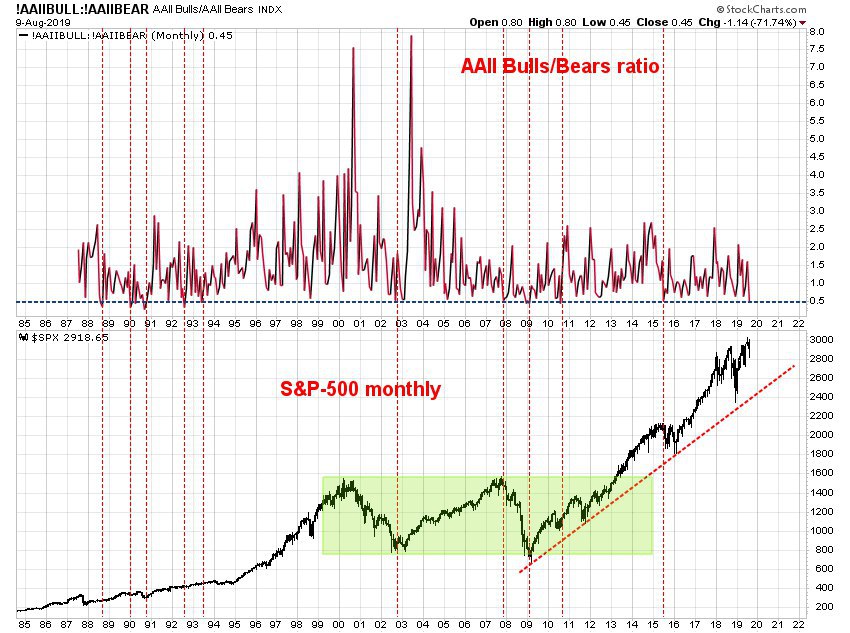

Сегодня, как говорят англичане, "каждый и его собака" в курсе инверсии кривой доходности государственных облигаций США. Читатели канала со стажем помнят, что мы

впервые заговорили о возможности такого сценария почти 2 года назад, а затем делали еще несколько

апдейтов.

Однако, сама по себе данная информация не особо интересна. Гораздо полезнее понимать, как на ней заработать. Благодаря одному из моих любимых современных авторов

Meb Faber, у нас есть вот такая статистика (правда, в таблице ниже она ограничена 2009 годом по дате написания статьи). Тут показано, как ведут себя разные классы активов в зависимости от спреда доходностей 10-летних и 3-месячных облигаций правительства США. Для наглядности рядом с таблицей показан график этого спреда за 40 лет.

Левая колонка в таблице - значение спреда (сейчас оно составляет -0,45%). Далее идет процент времени, в течение которого наблюдался данный коридор спреда за всю историю. Например, текущее значение попадает в коридор "< 0", который наблюдался лишь в 12,84% времени. Ну, а далее показаны средние значения доходности для 6 разных классов активов в период действия того или иного спреда:

Акции США, Акции не-США (EAFE), длинные (30-летние) Трежерис, широкий индекс сырьевых рынков (GSCI), недвижимость (REITs) и золото.

После чего предлагается простой механизм ротации в зависимости от текущего значения спреда. Если он ниже 0 (как сейчас), то лучшим выбором являются индекс сырьевых рынков и золото. Если он в диапазоне от 0 до 2%, то приоритет за акциями (любыми). При спреде выше 2% предлагается инвестировать в REITs и длинные бонды (хотя рынки акций тут тоже неплохо себя чувствуют).

Конечно, отдельно взятая статья не может являться и не является рекомендацией. Но она создает базу для дальнейшего самостоятельного анализа, а уж как этим воспользоваться - каждый решит самостоятельно.