О СНИЖЕНИЕ СТАВКИ ДО 5,5%, КРИВОЙ ОФЗ И ЭКОНОМИКЕ ИЗ 90х. Банк России ускоренным темпом переходит к «мягкой» денежно-кредитной политике (ДКП). В опубликованном

базовом прогнозе ожидания по снижению ВВП (4-6%) и платежному балансу соответствуют

моим расчетам. Средняя цена Urals в 2020 чуть ниже – $27 против $30, так как во 2 квартале ждут текущие $15, а дальше рост до $20-25.

Самое интересно было в

пресс-конференции Эльвиры Набиуллиной. Так, Банк России оценивает

дефицит бюджета 2020 в 6% ВВП. Мои расчеты предполагали 5% до бюджетного правила, с БП дефицит должен быть ~7%. Минфину нужно будет увеличить госдолг на 3-4 трлн. (против 1,7 трлн. в чистом виде согласно закону о бюджете). С текущим темпом размещений ОФЗ ~90 млрд. в неделю задача выполнима. Но Банку России нужно будет помочь либо обещаниями дальнейшего снижения ставки, либо выходом на рынок госдолга.

Не очень удачное заявление о

вертолетных деньгах на предыдущей конференции Эльвира Сахипзадовна попыталась сгладить: «

Мы поддерживаем прямые выплаты из бюджета, вместо увеличения кредитной нагрузки… Просьба не путать с ДКП, печатанием денег и раздачей их населению». Но получилось опять не очень. Вспоминать 90е в таком контексте и неправдоподобно, и, увы, экономически безграмотно: «

Если представить, что мы как Центральный банк напечатаем деньги и раздадим их по нулевой ставке. К чему это приведет? Я напомню 1990-е годы. Это приведет к "взрыву" инфляции, и люди, которые получат эти денежные знаки, им будет на них тяжело что-то купить. Потому что все эти выплаты будут обесценены ростом цен. И это неизбежно в текущей ситуации».

Банк России борется с выдуманными собой

ветряными мельницами. Все деньги, которые поступают в экономику из Центробанка имеют цену, близкую к ставке, которую он сам таргетирует. Будет Банк России выдавать кредиты банкам, покупать ОФЗ или раздавать деньги населению напрямую, либо это будет делать Минфин, размещая ОФЗ банкам, - не важно для инфляции и стоимости денег. Все эти деньги поступят в систему не под нулевую ставку (пока ставка от Банка России выше нуля). Нужно решать, как дать деньги экономике, а не пугать невероятными историями, что

печатание денег обнулит их стоимость и приведет к ужасам 90х.

Но вернемся от явно популистских заявлений к более актуальным для инвесторов: «

Мы видим потенциал снижения ставки, в том числе на 100 базисных пунктов», то есть до 4,5%. В БР понимают, что сейчас стимулировать спрос снижением ставки менее эффективно. БР готов активнее снижать ставку с выходом из ограничительных мер. «То, что спрос нужно будет стимулировать, это безусловно». Это очень

революционное заявление – сравнимо с тем, чего хотел от Банка России Максим Орешкин

осенью 2019: при сбалансированном бюджете для стимулирования совокупного спроса нужно снижать ставку вплоть до 3% при инфляции 4%.

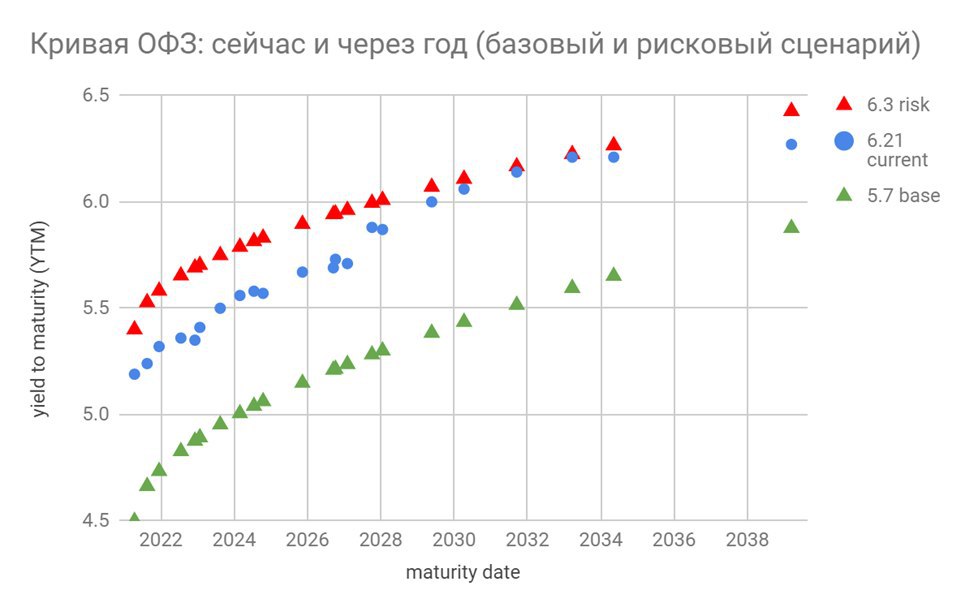

Пока Банк России не снизил нейтральный диапазон ставки (6-7%), ситуация на рынке ОФЗ будет следовать за увеличением

мягкости ДКП с небольшим расширением спрэдов между короткими и длинными ОФЗ. Мой новый

базовый сценарий (google sheets) подразумевает снижение ставки до 4,5-5% в 2020 году и кривой ОФЗ с уровней 5,7-6,3% до 4,5%-5,7% годовых. В этом сценарии на ОФЗ сроком больше 8 лет можно заработать 10-12% за год.

Рисковый сценарий – сохранение ставки на уровне 5,5% и кривой ОФЗ на нынешнем уровне. Размещение ОФЗ в более существенных объемах не должно существенно повлиять на кривую. В ожидании снижения ставок спросом могут пользоваться и длинные ОФЗ у нерезидентов, и более короткие выпуски у российских банков. Минфин при размещении ОФЗ всегда может выбрать тот срок, которые пользуется сейчас спросом.

В дальнейшем ставка может быть ещё ниже при неизменности нынешней макроэкономической политики, связанной со страхом из 90х по поводу дефицита бюджета. Значит спрос придется стимулировать лишь частным кредитом, снижением ставок и накоплением кредитных рисков. Пространство для этого пока есть.