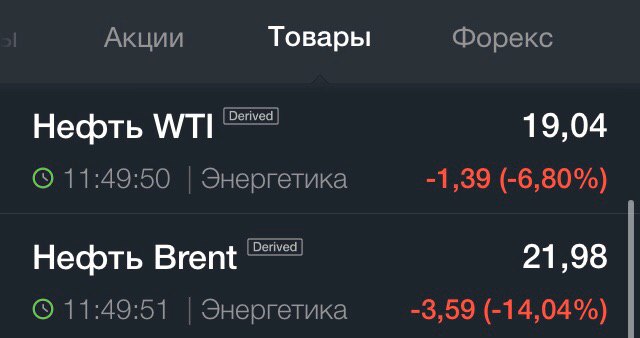

Вы, наверное, увидели, что 20 апреля 2020 года биржевой рынок нефти в США закрылся на невиданной, невероятной отметке МИНУС $37.6 Как такое вообще может быть? Означает ли это, что нефть начнут выливать в реки? Нет, не означает. Даже особенного краха рынка это не означает. А что же тогда случилось?

Я не особенный специалист в трейдинге нефти, но мне есть кого спросить, так что, давайте все-таки расскажу, что там по моему разумению произошло с ценой американской нефти. Отчасти, это будет пересказом того, что я услышал от трейдеров, отчасти, мое фоновое понимание того, как работают нефтяные рынки.

Придется зайти несколько издалека. Есть много экономических агентов, у которых есть экспозиция на цену энергии. Т.е. их издержки, доходность их бизнеса зависит от колебаний цен на энергию. Этим компаниям может хотеться захеджировать этот риск, иногда от них этого требуют банки. Это может быть фермер, которому нужно ГСМ на посевную, авиакомпания, зависящая от цены на керосин, ЖЭК многоквартирного дома, отапливаемого мазутом и т.д. и т.п. Ликвидных фьючерсов на эти товары нет, но в обычной ситуации их цена хорошо коррелируется с ценой нефти. Соответственно, можно купить фьючерс на нефть, заплатить, скажем, в ноябре, когда составляется бизнес-план, известную сумму, заложить ее в бюджет, дождаться его экспирации (созревания), в конце апреля, получить деньги, отдать их поставщику мазута, керосина, смазки для плуга и т.д. Часто фьючерс на нефть – это составной элемент какого-то более сложного структурного финансового продукта и часто покупают даже не один фьючерс, а стрип, линейку фьючерсов на каждый месяц.

Но тут есть нюанс. Вообще-то, формально, фьючерс на WTI (основной аме&иканский биржевой контракт, нефть сорта West Texas Intermediate) не бумажный, а поставочный. Т.е. когда он созревает, покупатель получает не деньги, сколько уж там этот товар стоит на дату экспирации фьючерса, а физическую партию товара, а покупатель обязан этот товар забрать. (Европейский рынок фьючерсов на Брент, работает не так, он как раз бумажный). Но как мы говорили, множеству покупателей фьючерсов на WTI не нужна нефть, тем более, им не нужна нефть в городишке Кушинг, штат Оклахома, являющемся точкой поставки этой нефти, им нужен денежный эквивалент. В обычной ситуации это не проблема – есть множество операторов, готовых за очень небольшие деньги, доли центов с барреля, конвертировать физическую нефть в бумажную, забрать физическую нефть и выдать за нее деньги и т.д. В Кушинге хватает и резервуаров, и трубопроводов, идущих в разные стороны, чтобы это работало совершенно незаметно. Собственно, он и стал биржевой точкой ровно потому, что он был логистическим хабом техасской и оклахомской нефтяной промышленности, куда сходились трубы с регионов добычи и откуда расходились трубы к портам Мексиканского залива и НПЗ Среднего Запада и где существуют огромные резервуарные парки.

Но в последний месяц произошло необычное событие – труба, по которой нефть уходит из Кашинга к побережью, была развернута и по ней в Кушинг шла не находившая сбыта и торговавшаяся с большим дисконтом сланцевая нефть из бассейна Пермиан. Таким образом, в Кушинге оказались заполнены резервуары (хранение в резервуарах дешевле, чем в танкерах), и забита труба, по которой нефть может теоретически уйти к побережью, чтобы быть погруженной на танкер. Там все еще есть мощности хранения, доступные для тех, кто работает на постоянной основе, но по правилам в них нельзя заливать нефть, полученную от трейдерских операций, это сделано специально, чтобы биржевая лихорадка не мешала тем, для кого хранилища и трубы Кушинга часть регулярной логистической схемы.

В итоге в последние часы перед закрытием биржи обнаружилось, что есть некоторое количество держателей контрактов, по которым они обязаны забрать физическую нефть, купивших эти контракты для разнообразных сложных хеджинговых и инвестиционных стратегий, но полностью отсутствуют покупатели этих объемов. И объемы-то были весьма невелики, но поскольку спроса не было, цена оказалась в свободном падении.