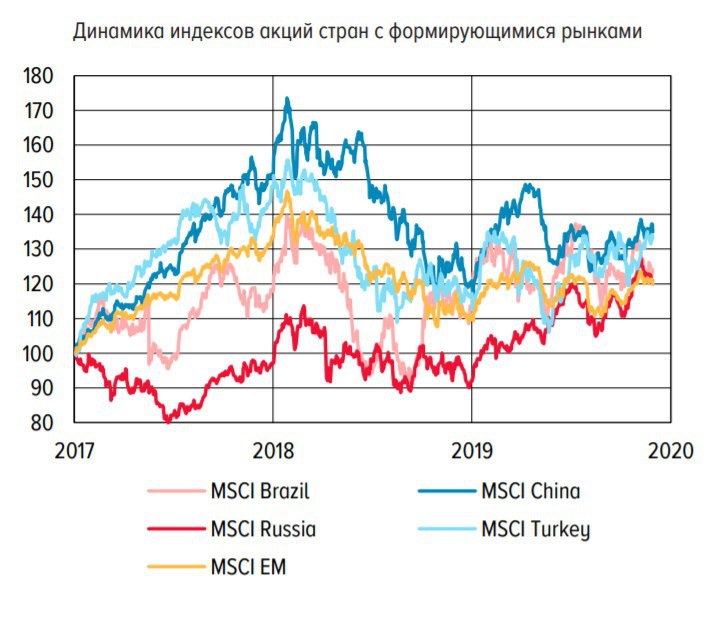

По настоящему волнует не то, что «первое полугодие 2020 года мы уже потеряли», как процитировали Орешкина, а как Россия использовала последнее десятилетие макро стабильности в мире? Что можно еще успеть сделать сейчас?

10 лет растущего рынка в США - беспрецедентно долгий срок фонового для России макроэкономического благоденствия в мире. Окно возможностей закрывается.

The Wall Street Journal пишет о расхождении на большом горизонте в показателях прибыльности американских компаний (вверх) и рентабельности до налогов компаний на внутреннем рынке (вниз). Растущий рынок в США заканчивается.

Рекордно низкие показатели рентабельности до налогов компаний на внутреннем рынке США. («Look at pretax domestic profits as measured by the Bureau of Economic Analysis, and it is easy to be bearish. Profits are down 13% in five years, the biggest drop outside a recession since World War II. President Trump’s tax cut has cushioned the blow to earnings, with after-tax corporate profits falling only a little. Profit margins also are down sharply, with the pretax margin for do mestic business lower than the postwar average and below where it stood from World War II until 1970.» - англ.)

Очевидно, 10 летние тренды не заканчиваются за месяц. Будет еще пара-тройка лет бокового рынка. Но еще 10 лет роста в США уже вряд ли будет.

Формулируя смыслы, Проект Кино.

10 лет растущего рынка в США - беспрецедентно долгий срок фонового для России макроэкономического благоденствия в мире. Окно возможностей закрывается.

The Wall Street Journal пишет о расхождении на большом горизонте в показателях прибыльности американских компаний (вверх) и рентабельности до налогов компаний на внутреннем рынке (вниз). Растущий рынок в США заканчивается.

Рекордно низкие показатели рентабельности до налогов компаний на внутреннем рынке США. («Look at pretax domestic profits as measured by the Bureau of Economic Analysis, and it is easy to be bearish. Profits are down 13% in five years, the biggest drop outside a recession since World War II. President Trump’s tax cut has cushioned the blow to earnings, with after-tax corporate profits falling only a little. Profit margins also are down sharply, with the pretax margin for do mestic business lower than the postwar average and below where it stood from World War II until 1970.» - англ.)

Очевидно, 10 летние тренды не заканчиваются за месяц. Будет еще пара-тройка лет бокового рынка. Но еще 10 лет роста в США уже вряд ли будет.

Формулируя смыслы, Проект Кино.