Сейчас выйдет ролик - пилот новой рубрики. Я им не сказать, чтобы доволен. Не все сходу удалось рассказать. И не все проблемы осветить.

Что я хотел бы добавить.

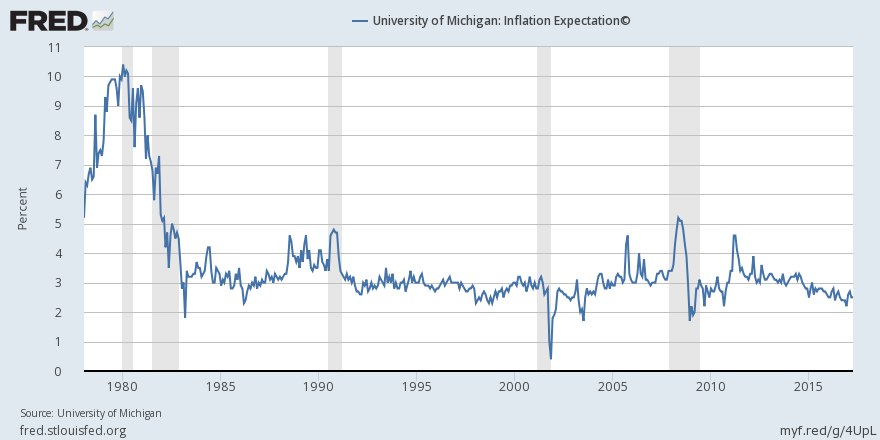

1. Недавно вышла статья Джереми Радда Why Do We Think That Inflation Expectations Matter for Inflation? (And Should We?). Эта статья примечательна тем, что в ней автор шатает самые основы макроэкономической политики. По сути, экономист ФРС говорит, что его работодатель последние десятилетия фокусировался совсем не на том, на чем нужно.

Фирмы, ожидая высокой инфляции, если верить теории, будут повышать цены, а домохозяйства требовать повышения заработных плат. Чтобы не раскручивалась инфляционная спираль, центральные банки следят за инфляционными ожиданиями. Их цель - заякорить ожидания на уровне, который приемлем для таргета. Радд же считает так: такое поведение фирм и работников говорит о результатах, а не об ожиданиях. Короче говоря, работники ведут себя так совсем не потому, что ожидают высокой инфляции, а потому, что рассматривают динамику своей зарплаты как отстающую от динамики стоимости жизни. Поэтому важно сделать так, чтобы инфляцию вообще никто не замечал. Иными словами, пытаться закрепить ожидания на целевом уровне - пустая трата сил.

Но в экономическое сообщество доводы Радда не убедили. Приведу цитату Econs:

При высокой инфляции скорость обращения денег возрастает, так как люди пытаются быстрее обменять дешевеющую валюту на товары, и тем самым инфляция подпитывается еще больше; при низкой инфляции поставщики, устанавливая цены, понимают, что не будут их постоянно менять, – таким образом ожидания инфляции воплощаются в динамике цен, пишет соавтор влиятельного экономического блога Marginal Revolution Тайлер Коуэн. «Я сбит с толку, – признается он. – Я не увидел ни новых эмпирических оценок, ни теоретических аргументов, ни даже подробного обсуждения наиболее релевантных факторов. Похоже, говоря о неактуальности инфляционных ожиданий, кто-то очень сильно поспешил».

Если все ожидают, что цены удвоятся, то все их удвоят – на свой товар, зарплаты и т.д., и тем самым все цены действительно повысятся в соответствии с ожиданиями: ожидания – это практически все, что имеет значение для инфляции, считает профессор экономики LSE Рикардо Рейс.

Но если из-за глобализации переговорная сила работников снизилась и они больше обеспокоены безработицей, чем сокращающимися в реальном выражении зарплатами, то это ответ на вопрос, стоит ли центробанкам продолжать чрезвычайное стимулирование, которое выливается лишь в инфляцию цен на активы, а не в желаемое повышение спроса за счет роста зарплат: статья Радда – аргумент в пользу сворачивания стимулов ФРС, которые действительно больше не нужны, размышляет австралийский финансист Джесси Имер.

В общем, судя по всему, инфляционные ожидания - по-прежнему останутся важным инструментом и макроэкономической теории, и макроэкономической политики. А статья Радда скорее о том, что стимулы пора бы уже свернуть.

2. Эльвира Набиуллина на пресс-конференции ответила на, пожалуй, ключевой вопрос, связанный с повышением, простите за каламбур, ключевой ставки. Если спрос опережает предложение, не отразится ли ужесточение ДКП на осложнении доступа к кредитным и инвестиционным средствам. Ответ был такой: во-первых, для сферы услуг и малых-средних предприятий предусмотрены программы субсидирования ставок, что делает повышение ставок совсем не таким чувствительным; во-вторых, предприятия получили значительно более высокую прибыль в 2021 году (если брать совокупно по отраслям), чем в допандемийный год, а прибыль - источник для наращивания инвестиций и производства. Короче говоря, повышение ключевой ставки - это сигнал и попытка сбить инфляционные ожидания, которые сейчас очень высоки.

Что я хотел бы добавить.

1. Недавно вышла статья Джереми Радда Why Do We Think That Inflation Expectations Matter for Inflation? (And Should We?). Эта статья примечательна тем, что в ней автор шатает самые основы макроэкономической политики. По сути, экономист ФРС говорит, что его работодатель последние десятилетия фокусировался совсем не на том, на чем нужно.

Фирмы, ожидая высокой инфляции, если верить теории, будут повышать цены, а домохозяйства требовать повышения заработных плат. Чтобы не раскручивалась инфляционная спираль, центральные банки следят за инфляционными ожиданиями. Их цель - заякорить ожидания на уровне, который приемлем для таргета. Радд же считает так: такое поведение фирм и работников говорит о результатах, а не об ожиданиях. Короче говоря, работники ведут себя так совсем не потому, что ожидают высокой инфляции, а потому, что рассматривают динамику своей зарплаты как отстающую от динамики стоимости жизни. Поэтому важно сделать так, чтобы инфляцию вообще никто не замечал. Иными словами, пытаться закрепить ожидания на целевом уровне - пустая трата сил.

Но в экономическое сообщество доводы Радда не убедили. Приведу цитату Econs:

При высокой инфляции скорость обращения денег возрастает, так как люди пытаются быстрее обменять дешевеющую валюту на товары, и тем самым инфляция подпитывается еще больше; при низкой инфляции поставщики, устанавливая цены, понимают, что не будут их постоянно менять, – таким образом ожидания инфляции воплощаются в динамике цен, пишет соавтор влиятельного экономического блога Marginal Revolution Тайлер Коуэн. «Я сбит с толку, – признается он. – Я не увидел ни новых эмпирических оценок, ни теоретических аргументов, ни даже подробного обсуждения наиболее релевантных факторов. Похоже, говоря о неактуальности инфляционных ожиданий, кто-то очень сильно поспешил».

Если все ожидают, что цены удвоятся, то все их удвоят – на свой товар, зарплаты и т.д., и тем самым все цены действительно повысятся в соответствии с ожиданиями: ожидания – это практически все, что имеет значение для инфляции, считает профессор экономики LSE Рикардо Рейс.

Но если из-за глобализации переговорная сила работников снизилась и они больше обеспокоены безработицей, чем сокращающимися в реальном выражении зарплатами, то это ответ на вопрос, стоит ли центробанкам продолжать чрезвычайное стимулирование, которое выливается лишь в инфляцию цен на активы, а не в желаемое повышение спроса за счет роста зарплат: статья Радда – аргумент в пользу сворачивания стимулов ФРС, которые действительно больше не нужны, размышляет австралийский финансист Джесси Имер.

В общем, судя по всему, инфляционные ожидания - по-прежнему останутся важным инструментом и макроэкономической теории, и макроэкономической политики. А статья Радда скорее о том, что стимулы пора бы уже свернуть.

2. Эльвира Набиуллина на пресс-конференции ответила на, пожалуй, ключевой вопрос, связанный с повышением, простите за каламбур, ключевой ставки. Если спрос опережает предложение, не отразится ли ужесточение ДКП на осложнении доступа к кредитным и инвестиционным средствам. Ответ был такой: во-первых, для сферы услуг и малых-средних предприятий предусмотрены программы субсидирования ставок, что делает повышение ставок совсем не таким чувствительным; во-вторых, предприятия получили значительно более высокую прибыль в 2021 году (если брать совокупно по отраслям), чем в допандемийный год, а прибыль - источник для наращивания инвестиций и производства. Короче говоря, повышение ключевой ставки - это сигнал и попытка сбить инфляционные ожидания, которые сейчас очень высоки.