⚡️⚡️⚡️💵 X5 Retail Group (FIVE) может в ближайшее время объявить о выделении онлайн-бизнеса в отдельную компанию,FIVE) может в ближайшее время объявить о выделении онлайн-бизнеса в отдельную компанию, узнал источник РДВ.

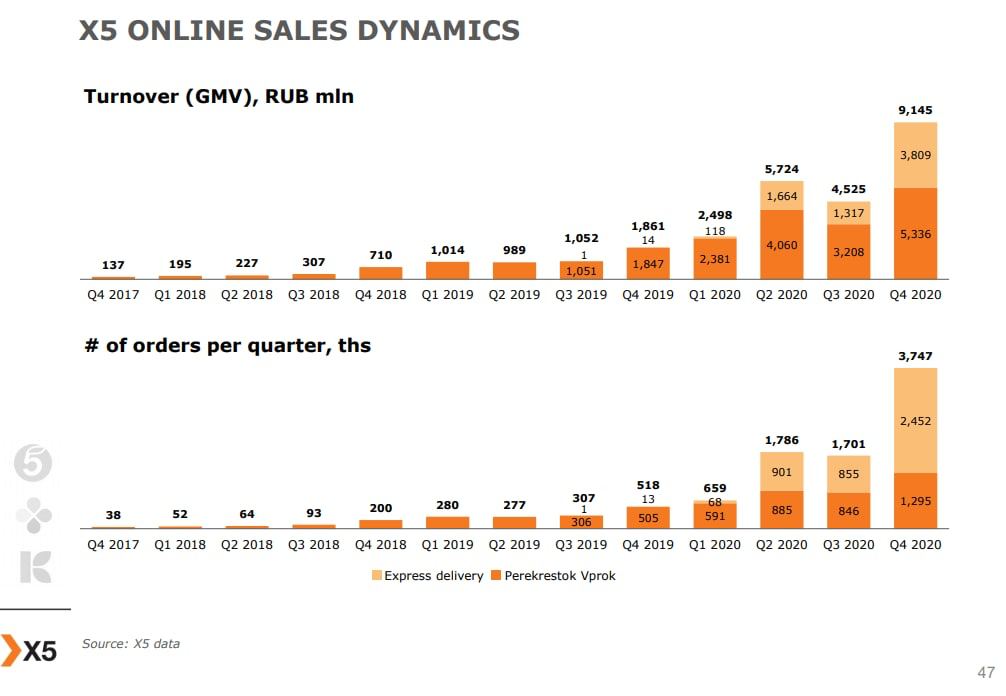

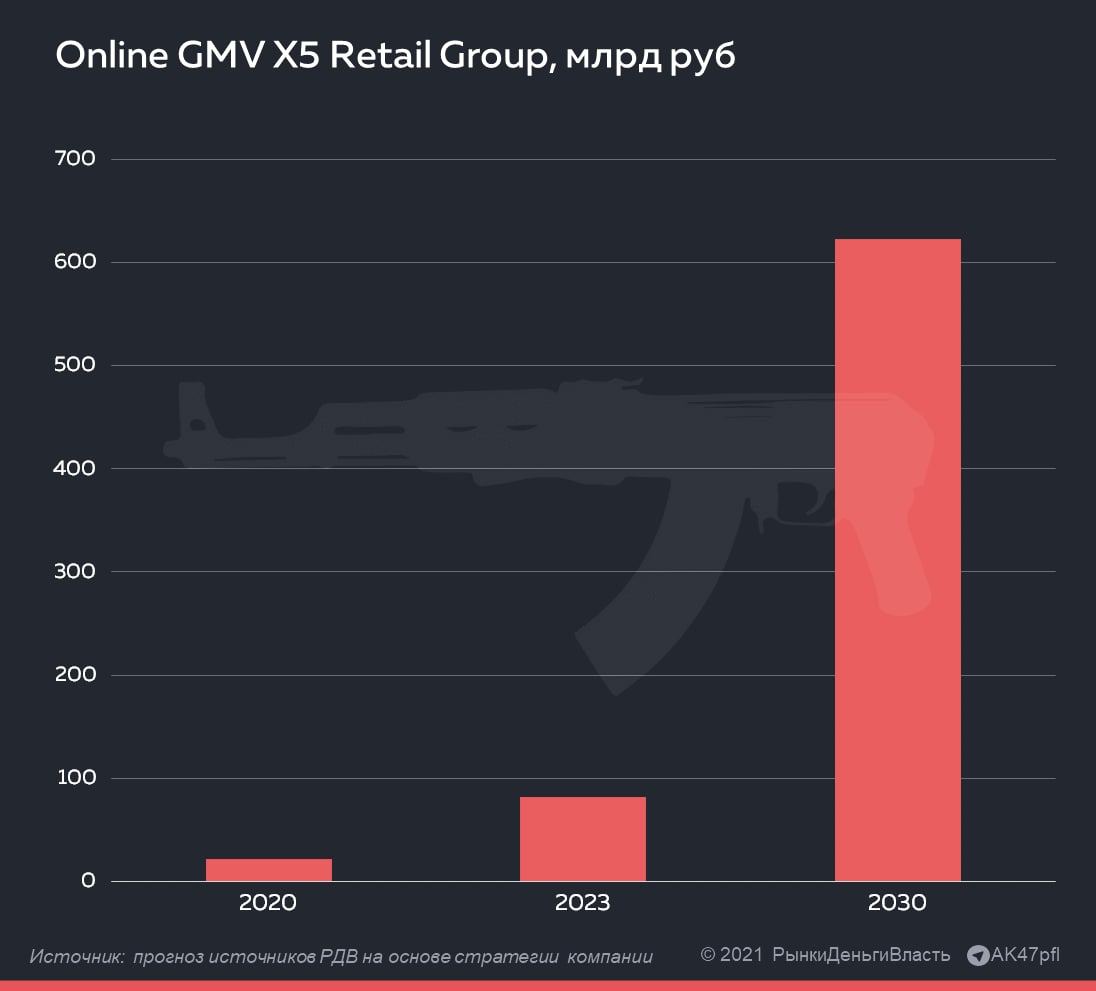

Выделение онлайн-бизнеса в отдельную структуру необходимо для проведения IPO. Само IPO может состояться уже в 2022 году.

Оценка бизнеса может составить больше 25% текущей капитализации компании.

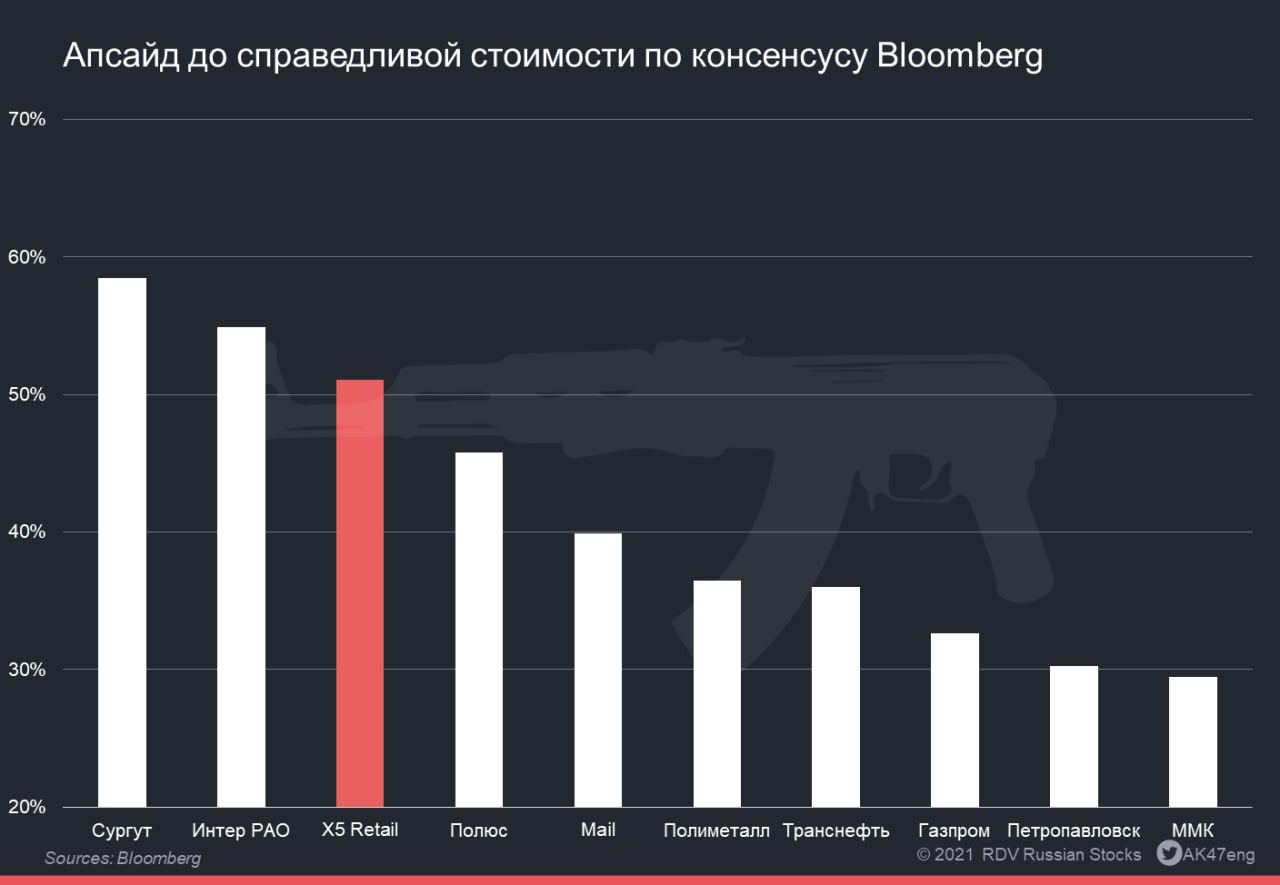

👉 Справедливая стоимость акций FIVE 3647 рублей, апсайд +50%.

#инвестиционный_фактор #FIVE

@AK47pfl

Выделение онлайн-бизнеса в отдельную структуру необходимо для проведения IPO. Само IPO может состояться уже в 2022 году.

Оценка бизнеса может составить больше 25% текущей капитализации компании.

👉 Справедливая стоимость акций FIVE 3647 рублей, апсайд +50%.

#инвестиционный_фактор #FIVE

@AK47pfl