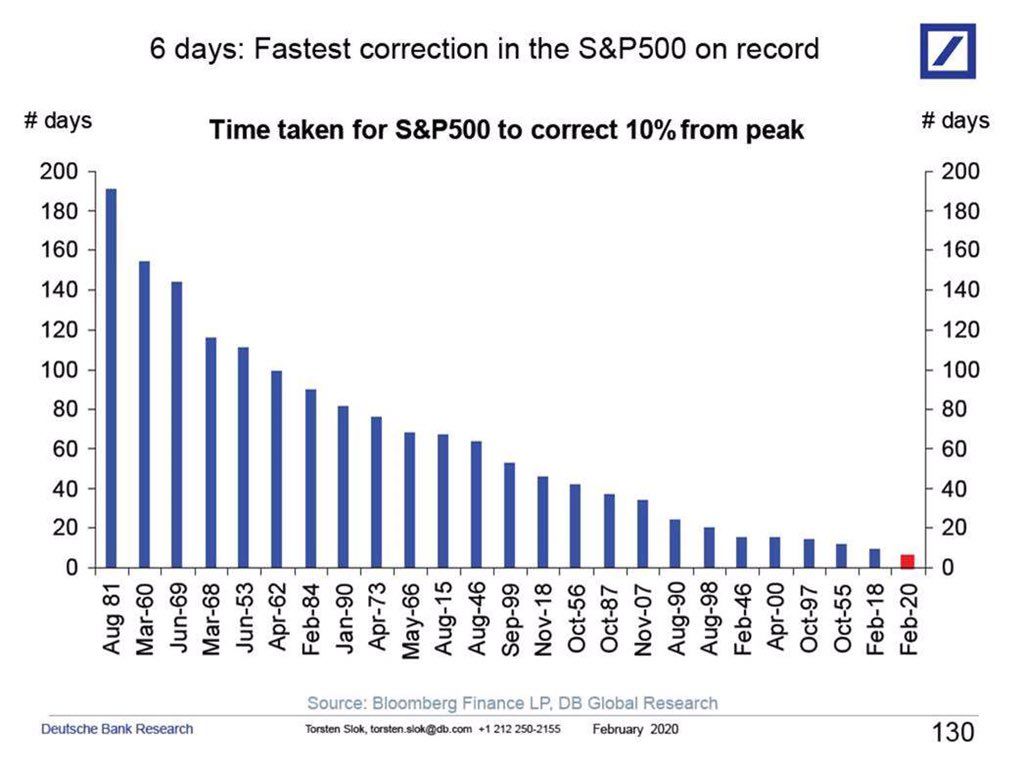

Об этом графике можно сказать "Совпадение? Не думаю." Это долгосрочный (недельный за 15 лет) график индекса итальянских акций, рассчитываемого агентством Dow Jones. Выглядит очень соблазнительно, так как пробой сопротивления повысит вероятность того, что Италия вышла на оперативный простор, и на этом рынке можно искать интересные идеи. Но вот засада - почему-то именно в момент начала пробоя на прошлой неделе начали поступать новости о том, что Италия больше всего в Европе пострадала от коронавируса. Пострадала до такой степени, что власти отменили занятия в школах и спектакли в Ла Скала и были вынуждены закрыть доступ к достопримечательностям Милана и Венеции. В результате цена в пятницу вернулась под сопротивление, и пробой (пока) не подтвердился. Вероятно, на этой неделе возврат в консолидацию продолжится. Но я думаю, что в какой-то момент в 2020 году пробой все-таки произойдет, поэтому считаю Италию интересным для мониторинга рынком.