Сегодня хочу поделиться одним наблюдением, которое может быть интересно тем, кто увлекается техническим и количественным анализом. Те, кто до сих пор, несмотря ни на что, считает эти разделы рыночного анализа чем-то вроде алхимии, вряд ли получат удовольствие от чтения.

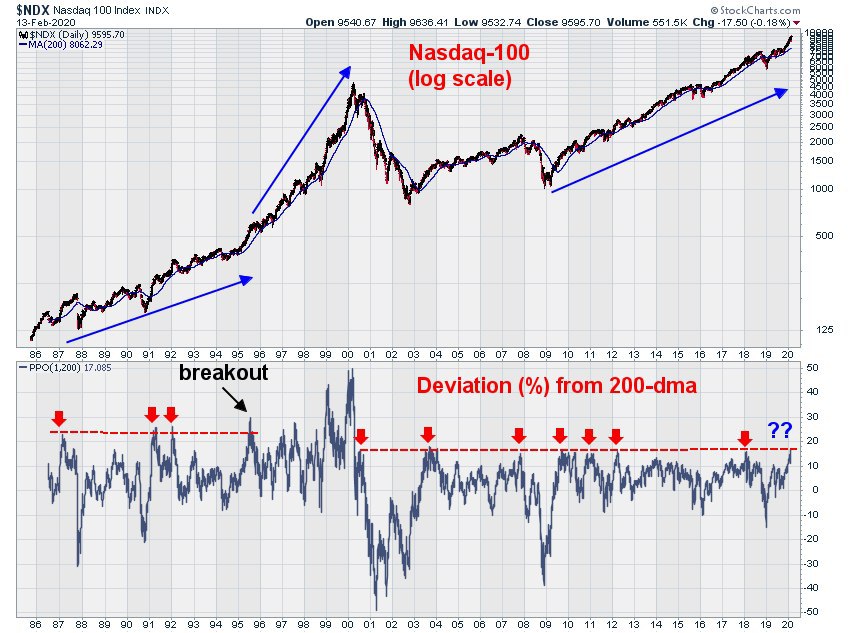

Ниже показан график индекса Nasdaq-100, очень долгосрочный, с 1986 года. Сейчас это индекс можно купить через всем известный QQQ, но до 1999 года этого ETF не существовало. Поэтому для получения более широкой картины мы сегодня используем именно индекс. Почему интересен именно Nasdaq-100? Потому что в сильном бычьем рынке он играет лидирующую роль по отношению к широкому рынку акций, так как сильно перевешен в сторону сектора Technology (из топ-15 позиций 13 относятся либо к IT, либо к Интернету).

Верхняя часть графика- это цена с 200-дневной средней. Цена показана в логарифмической шкале, чтобы нагляднее было видно, как менялось направление динамики и скорость роста индекса. В нижней части графика- простой индикатор, показывающий отклонение (в %) цены от 200-дневной средней.

Что привлекло мое внимание? Тот факт, что после краха дотком-пузыря в 2000 году это отклонение цены от 200-дневки ни разу не превысило диапазон 15-17%. Неважно, насколько сильным было ценовое ралли, и неважно, находился ли рынок в медвежьем или бычьем режиме. Даже в текущем супер-бычьем рынке, если считать от минимумов 2009 года, цена 4 раза (они отмечены стрелками) отрывалась от 200-дневной средней максимально на 17%, после чего следовала пауза или откат к средней. Сейчас как раз 5-й раз, если считать с 2009 года или 8-й раз, если считать с 2000 года.

Я не просто так поставил знак вопроса. Могу ошибаться, но считаю, что способность (или неспособность) цены оторваться от своей долгосрочной средней на максимальную величину за 20 лет может стать (или, соответственно, не стать) сигналом на смену и без того сильного бычьего режима на режим еще большего

ускорения. Возможно, он станет последним этапом этого мега-бычьего цикла, но может продлиться еще несколько лет.

Такой пример в истории Nasdaq-100 уже был. К середине 1995 года индекс также уже долгое время находился в здоровом бычьем рынке (с коррекциями, но, тем не менее). И все это время максимальный отрыв цены от 200-дневной средней также упирался в определенную зону. Тогда это было 23-25% (три красные стрелки слева). Но затем в середине 1995 года чтт-то произошло, и цена превысила 200-дневку в какой-то момент на 30% (breakout на графике). Возможно, это совпадение, но именно тогда и начался этот безумный параболический рост, который в итоге привел к возникновению дотком-пузыря. Смена режима с "обычного роста" на "ускорение" хорошо видна с помощью синих стрелок, указывающих наклон кривой индекса.

В конечном итоге этот параболический рост закончился крахом и падением индекса на 75%. Но перед этим он длился целых 5 лет, а это немало. И, на мой взгляд, первым сигналом к смене рыночного режима на "ускорение" как раз и стал более сильный отрыв цены от долгосрочной средней. Это как бегун-спринтер, который долго тренируется и никак не может пробежать 100-метровку быстрее 10 секунд. А потом вдруг что-то происходит, он выбегает из них, начинает постоянно улучшать результат и выигрывает Олимпиаду.

Будет ли оно так же и на этот раз, я не знаю. Тем более, что пока цена не может оторваться от 200-дневки больше, чем на 17%, и неизвестно, сможет ли. Но если сможет, и в какой-то момент отрыв достигнет, скажем, 20-22%, лично меня как долгосрочного "быка" на рынок акций США это очень порадует. И не просто порадует, а даст повод для более агрессивных долгосрочных ставок (более высокой аллокации портфеля в акции, а внутри этой части портфеля - в более high beta секторы и имена).