О нюансах статистики

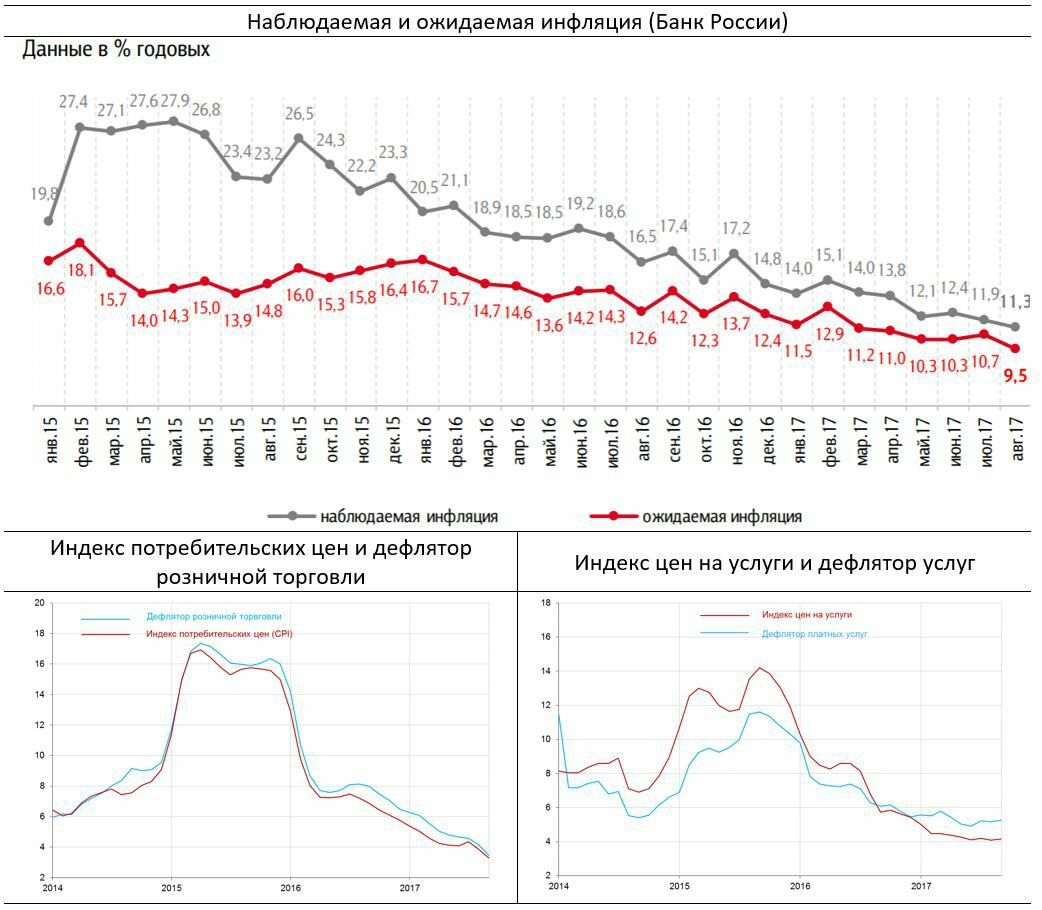

Известно, что оценки населением инфляции кардинально отличаются от официальных данных Росстата. Так в августе, согласно опросу «инФОМ», население оценивало инфляцию на уровне 11.3%, в то время как официальная оценка составляла 3.3%. Инфляционные ожидания населения (рост цен в следующие 12 месяцев) составляли в августе 9.5%. Эти оценки регулярно публикует Банк России в отчёте об инфляционных ожиданиях и потребительских настроениях.

Первое (и наиболее логичное), что приходит в голову для объяснения данного феномена, это нерелевантная корзина товаров и услуг, по которой Росстат считает инфляцию. Насколько справедливо это утверждение?

Вообще, помимо индекса потребительских цен есть и другие ценовые индексы. Наиболее широкий – это индекс-дефлятор, представляющий из себя отношение номинального показателя к реальному. Разберёмся с этим индексом на примере розничной торговли. В прошлом году оборот розничной торговли составил 28317 млрд. рублей, увеличившись на 2.8% к 2015 году (27538 в 2015 году). Реальный оборот сократился на 4.6%. Взаимосвязь номинальных, реальных показателей и дефлятора выглядит следующим образом: 27538*(0.954)*дефлятор=28317. Отсюда получаем дефлятор розничной торговли 1.078 или 7.8%. При этом инфляция в прошлом году составила 5.4%, индекс цен на продукты питания вырос на 4.6%, а индекс цен на непродовольственные товары – на 6.5%. Но сравнивать эти цифры не совсем корректно, так как дефлятор при таком расчёте – среднегодовой показатель, а под инфляцией мы чаще всего понимаем изменение потребительских цен декабрь к декабрю. Именно на эту величину индексируются пенсии. Поэтому инфляцию 5.4% правильней сравнивать с дефлятором торговли в декабре к декабрю прошлого года – этот показатель составил 6.3%. Если сделаем тоже самое для услуг, то получим дефлятор услуг в декабре 5.6%. То есть получается, что максимально широкая корзина товаров и услуг подорожала в прошлом году примерно на 6.1% - на 0.7 процентных пункта выше инфляции.

В этом году отрыв более значителен. Особенно в плане услуг. За 8 месяцев дефлятор услуг (средний за 8 месяцев) составил 5.3%, дефлятор розничной торговли (средний за 8 месяцев) – 4.8%. Притом, что средняя инфляция с начала года – 4.2%. Это отклонение наглядно демонстрируют приведённые ниже графики.

С одной стороны, наблюдаемое отклонение – повод «наехать» на Росстат – что это Вы занижаете инфляцию?! Именно так и реагирует население, особенно пенсионеры, для которых этот вопрос наиболее болезненный (знаю по своим родителям, которые абсолютно уверены, что в этом заключается государственная политика – занижать инфляцию, чтобы поменьше платить пенсии). Но значительное отклонение дефляторов создаёт возможности и для корректировки реальных показателей. Как видно из приведённой выше формулы, если дефлятор ниже, то показатель реального роста будет выше. Поэтому, «подкрутив» дефляторы вниз, легко можно добиться пересчёта реальных показателей вверх.

В прошлом месяце Росстат пересмотрел ряд по розничной торговле, слегка приподняв реальные показатели – не сильно, на 0.1 процента, но по итогам года, думаю, пересчёт будет существенней. В следующем месяце Росстат уточнит данные по строительству. Здесь сразу будет заметное повышение, думаю, на 0.5-1%. К слову, дефлятор в строительстве, с начала года 7.9% (средний за 8 месяцев), при этом в августе он достиг уже 10.5% год к году. Так, по-видимому, и дотянем до 2-процентного роста ВВП (пока, исходя из ежемесячной статистики, он не получается).