ОБ ЭКОНОМИЧЕСКИХ АНТИКРИЗИСНЫХ МЕРАХ. Андрей Мовчан сделал прекрасный обзор предлагаемых экономических мер, но самое ценное – в его предложениях. Они во многом пересекаются с моими.

Что имеем:

a) Государство не готово брать на себя финансовые потери от коронавируса, пытается основные риски и убытки перенести на других (банки, частный бизнес, владельцев сбережений). Объявленные меры (от ~0,3% ВВП или 300 млрд. руб. до ~1,2% ВВП) явно недостаточны как по сравнению с другими странами, так и с учетом вводимых ограничительных мер для целых отраслей экономики.

b) Бюджетное правило позволило cкопить в ФНБ ~13 трлн. руб. по текущему курсу в инвалюте. Ещё >4 трлн. федеральный бюджет держит на рублевых счетах в банках и ЦБ (плюс 2.5 трлн. региональные и другие бюджеты). У Банка России дополнительно валютных активов на ~22 трлн. и золота на ~9 трлн. Все валютные резервы ЦБ и Правительства $570 млрд.

c) Несмотря на имеющиеся резервы, Россия снова боится их тратить. Возможно, работает подсознание из прошлых кризисов и конечности резервов, а может быть проблема чисто техническая - действующее бюджетное правило позволяет тратить лишь выпадающие нефтегазовые доходы при нефти ниже $42. В остальном бюджет якобы должен быть сбалансирован – иначе потеряем «макроэкономическую стабильность».

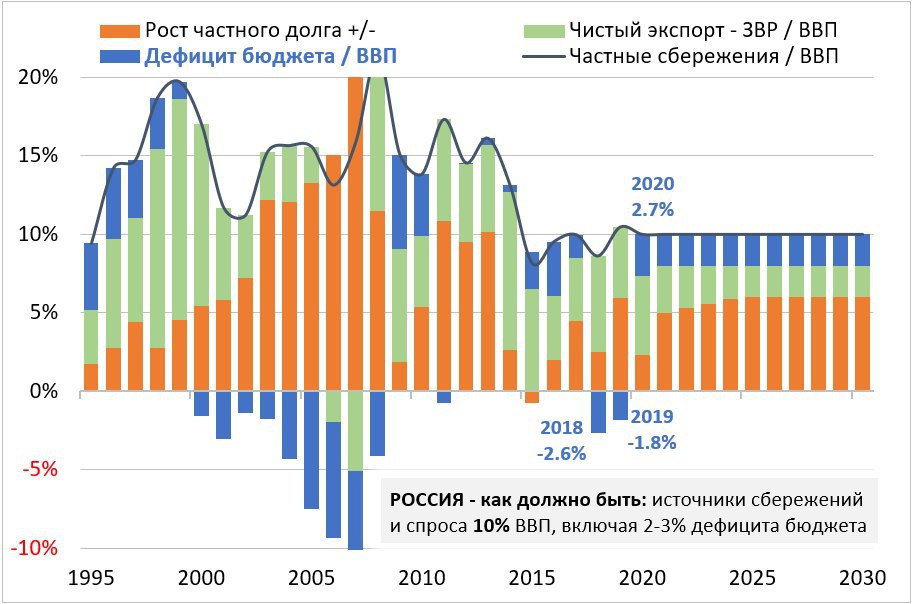

Мы не знаем, сколько времени продлится пандемия, карантины, снижение спроса на внешних рынках, низкие цены на нефть и т.п. – то есть мы не знаем, сколько денег потребуется. Поэтому считать, на сколько лет нам хватит резервов, - бесперспективное занятие. Считать остаток денег – удел для каждого из нас (мы можем потратить только то, что заработали или заняли) или страны, отказавшейся от своего суверенитета, занимающей деньги преимущественно у иностранных кредиторов или в иностранной валюте. Но Россия – суверенная страна, выпускает свою валюту и не привязывает ее курс к иностранной. Мы можем позволить себе жить при дефиците бюджета как весь мир. В каком размере? Исходя из MMT – в любом с финансовой точки зрения, но в ограниченном с точки зрения доступных реальных ресурсов и инфляции. Если дефицит лишь замещает выпадающие доходы и совокупный спрос, то он не приводит к инфляции.

Давайте посчитаем. В последние годы совокупный спрос обеспечивался в России приростом частного долга (~5 трлн. руб. в год или ~5% ВВП) и положительным торговым балансом (4-5% ВВП за вычетом того, что изымалось в государственные резервы в виде инвалюты и золота). Сейчас торговый баланс будет поддержан продажей валюты из ФНБ по бюджетному правилу, снижением курса рубля и импорта. Но компенсировать частный кредит можно только дефицитом бюджета сверх бюджетного правила? Всего в системе >60 трлн. внутреннего частного долга (в том числе 19 трлн. долг домохозяйств) и 20 трлн. внешнего. Проблемы с погашением или рефинансированием лишь 10% долга съедает почти весь капитал банковской системы (~9 трлн.). Но чтобы погашать кредиты, да ещё с процентами, нужен постоянный приток нового кредита. Если притока нет, и нет дефицита бюджета, то система сама идет в разнос. Такова наша мнимая «макроэкономическая стабильность».