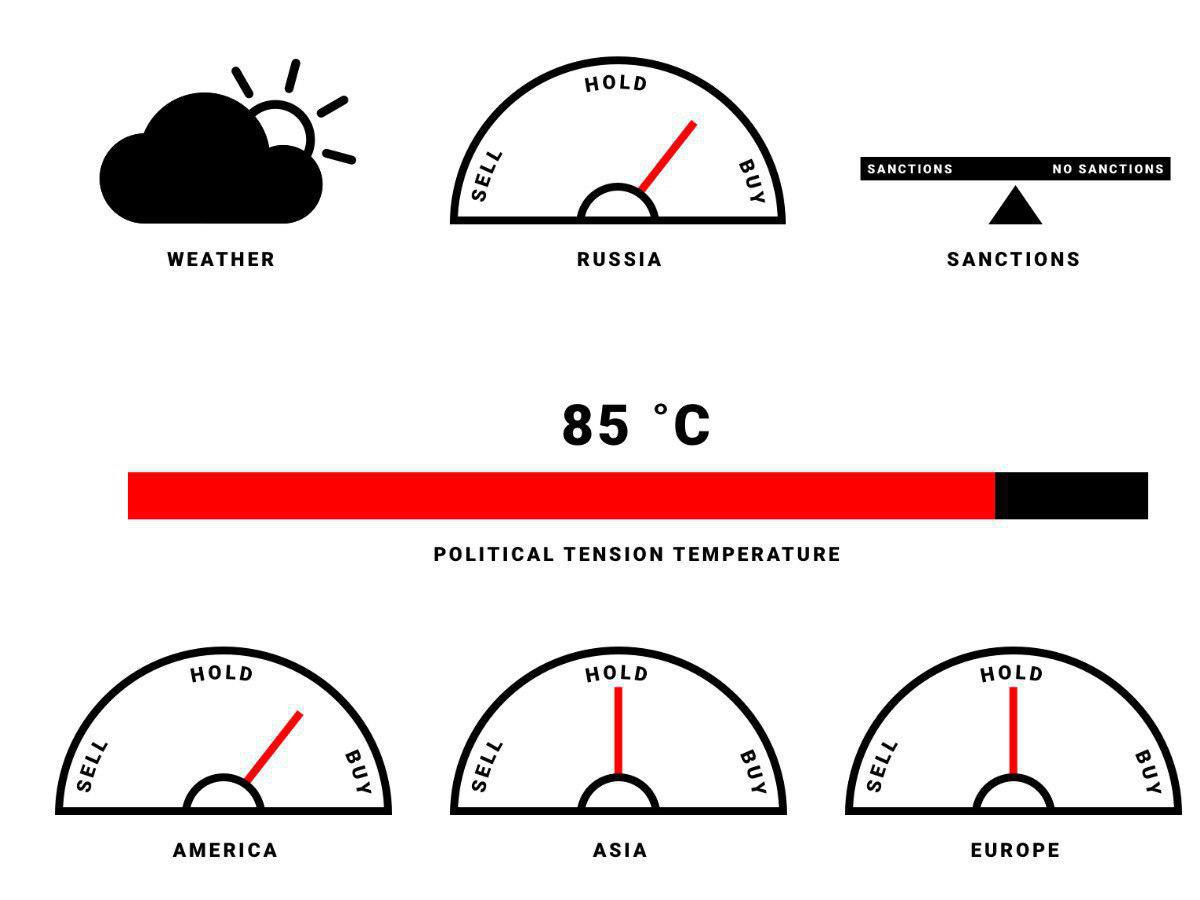

Газпром нефть - hold. Управляющие фондов, опрошенные РДВ, позитивно относятся к компании, но смотрят на акции нейтрально.

Качество активов не вызывает вопросов. Инвестиционный цикл закончился, свободный денежный поток давно стал положительным и растет за счет роста добычи на льготных гринфилдах.

Компания все еще недооценена рынком. Газпром нефть торгуется с дисконтом к рынку ~15-20%. Главная причина - низкая ликвидность акций, большинство фондов даже не могут ее купить. Free float акций всего 5%.

Рост дивидендов до 35% чистой прибыли уже состоялся. За 2018 год дивидендная доходность составила ожидаемые РДВ 7%.

Дивидендам все еще есть куда расти. Газпром нефть, скорее всего, повысит дивиденды этим летом до 50% чистой прибыли МСФО. Газпрому - основному акционеру ГПН (95%) - нужны деньги для финансирования обширной инвест программы.

Прямо сейчас аналитики не видят большого апсайда в бумаге. Но ближе к лету, когда начнется обсуждение финального дивиденда за 2018 год, будет куда интереснее.

@AK47pfl

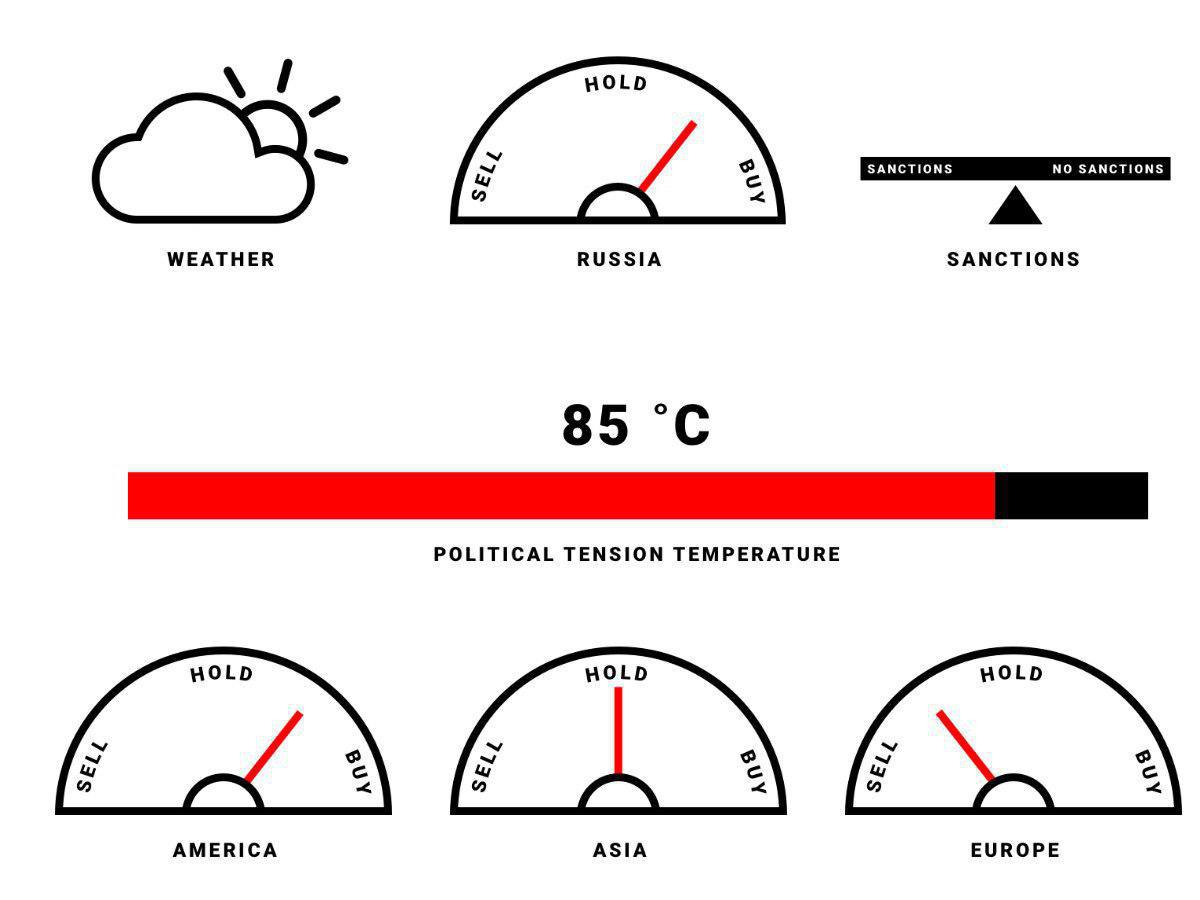

Качество активов не вызывает вопросов. Инвестиционный цикл закончился, свободный денежный поток давно стал положительным и растет за счет роста добычи на льготных гринфилдах.

Компания все еще недооценена рынком. Газпром нефть торгуется с дисконтом к рынку ~15-20%. Главная причина - низкая ликвидность акций, большинство фондов даже не могут ее купить. Free float акций всего 5%.

Рост дивидендов до 35% чистой прибыли уже состоялся. За 2018 год дивидендная доходность составила ожидаемые РДВ 7%.

Дивидендам все еще есть куда расти. Газпром нефть, скорее всего, повысит дивиденды этим летом до 50% чистой прибыли МСФО. Газпрому - основному акционеру ГПН (95%) - нужны деньги для финансирования обширной инвест программы.

Прямо сейчас аналитики не видят большого апсайда в бумаге. Но ближе к лету, когда начнется обсуждение финального дивиденда за 2018 год, будет куда интереснее.

@AK47pfl