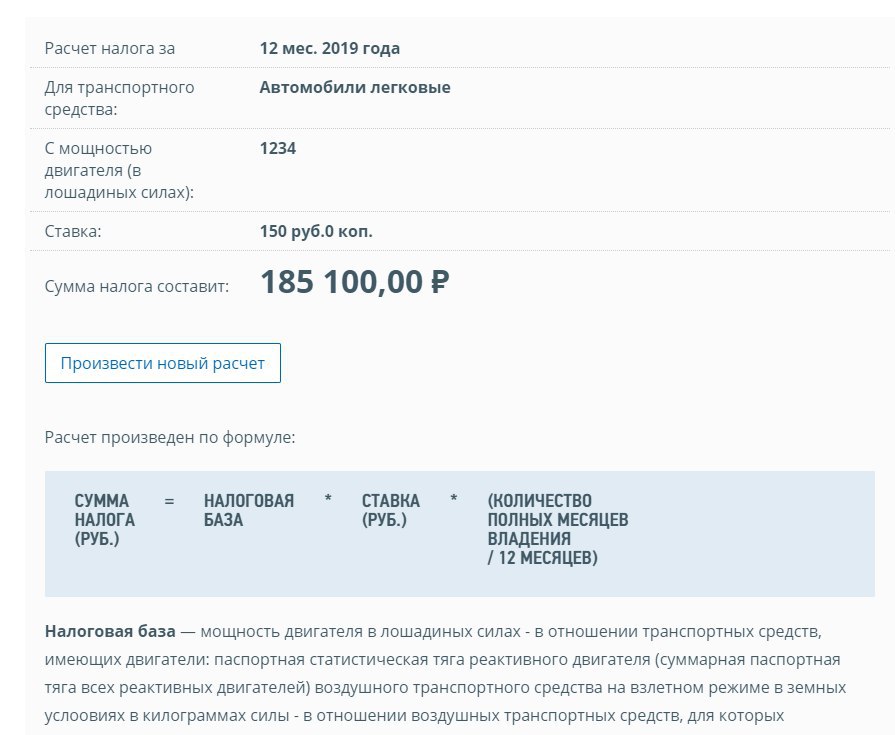

При этом пп. 1 п. 1 ст. 359 НК РФ установлено, что налоговая база в отношении транспортных средств, имеющих двигатели (за исключением воздушных транспортных средств, для которых определяется тяга реактивного двигателя), определяется как мощность двигателя транспортного средства в лошадиных силах.

Таким образом, гл. 28 НК РФ единицей измерения налоговой базы по автотранспортным средствам определена одна лошадиная сила.