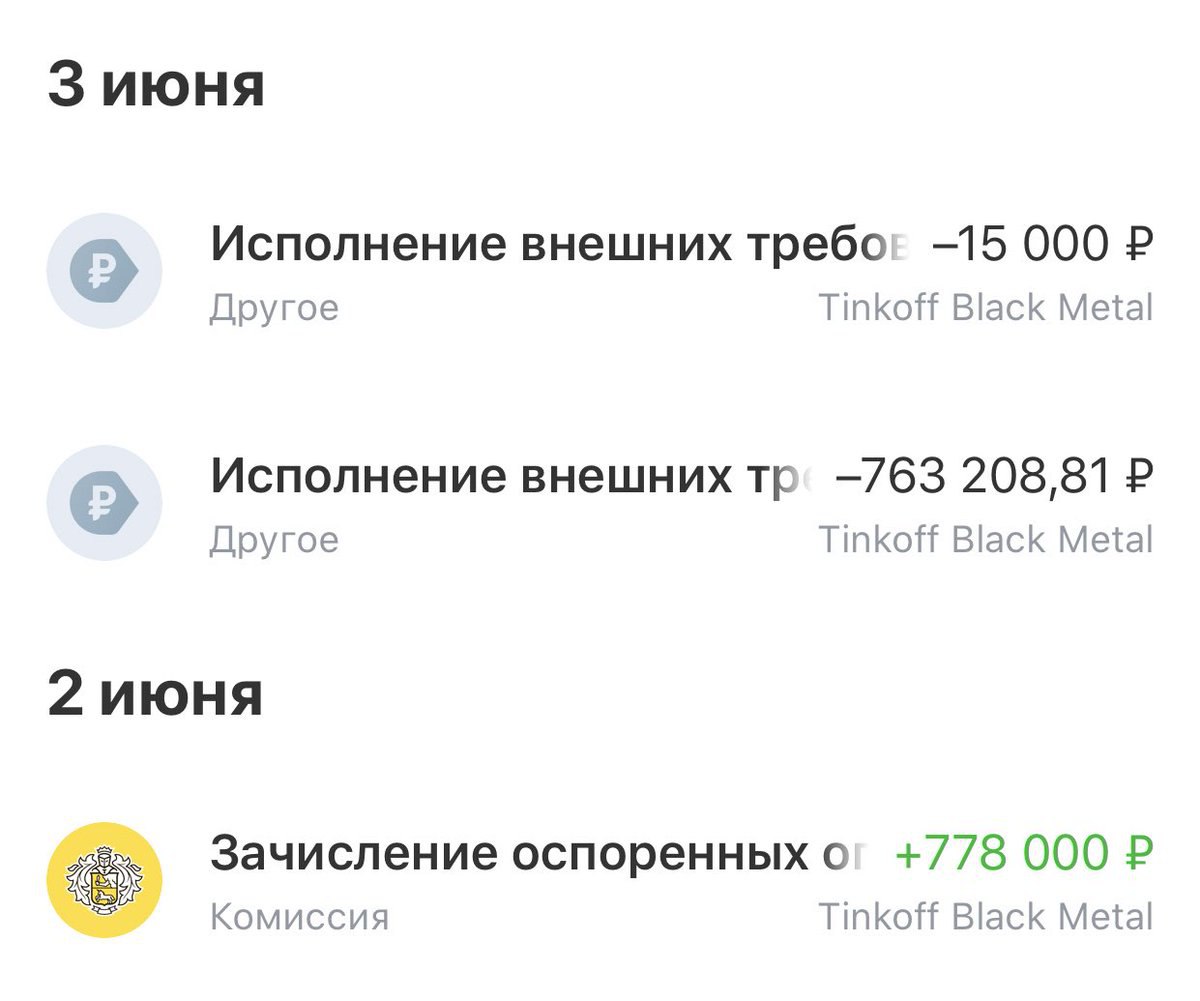

Совершенно дикая история произошла с одним из клиентов Тинькофф-банка. Техническая ошибка в работе банкомата и некомпетентность службы поддержки "крупнейшего частного банка в России" привели к безвозвратной потере 778 тысяч рублей.

Автор истории обладает в банке двумя счетами: один зарегистрирован на него, как на физическое лицо, а другой — на юридическое лицо, в котором он работает. Важно — ни карты, ни какие-либо данные счетов между собой не пересекаются и никак не связаны. Когда человек внес в банкомат 778 тыс. наличными — тот приказал долго жить. Перевод, разумеется, не прошел. Наш герой обратился в службу поддержки и в итоге, спустя несколько дней, все утраченные деньги были возвращены. На его личный счет.

Казалось бы — несущественная проблема, вот только на все личные карты и счета данного физлица наложен арест приставами. Соответственно, спустя непродолжительный период времени после внесения, 778 тысяч рублей были списаны ФССП. Сотрудники службы поддержки Тинькофф предсказуемо не смогли оказать помощь своевременно и эффективно. При этом, факт технического сбоя банк признал — при внесении денег через банкомат пострадавший использовал карту, привязанную к счету юрлица, а не свою личную. Вряд ли это правильно называть "технической ошибкой" — вероятно, никто попросту не стал разбираться, на чей счет требовалось внести деньги, и их перевели по данным заявителя.

В итоге, спустя несколько дней утомительных бесед с техподдержкой, удалось добиться хоть какого-то результата — сотрудник Тинькофф связался с ФССП и получил от них отказ на требование вернуть ошибочно переведенные деньги. В качестве "извинений" банк предложил выдать эту сумму в кредит "под небольшой процент". Иначе, как издевательством, это назвать нельзя — человек на пустом месте потерял 778 тысяч рублей исключительно по вине банка и все, что он получил — вялые извинения и "выгодное" предложение оформить кредит.

Это далеко не первая история, в которой тесно переплелись неосмотрительность клиентов и поразительная некомпетентность сотрудников Тинькофф-банка. У человека, поздно вечером шедшего домой, отобрали разблокированный телефон и силой заставили раскрыть код доступа к банковским приложениям — в итоге злоумышленники сделали несколько переводов в банк Азербайджана: один на 90 тыс. отклонили, но остальные, с меньшими суммами, прошли без проблем. Помимо всего, на жертву умудрились оформить кредит наличными всего в пару кликов в мобильном приложении. Учитывая, что иной раз банки блокируют переводы в 20-25 тысяч рублей, называя их "подозрительными", встает рациональный вопрос, а внезапная финансовая активность клиента в три часа ночи и заявка на кредит не вызывает подозрений? Разумеется, нужно быть аккуратнее — блокировать и телефон и приложения, но, как известно, "против лома — нет приема". При этом, чтобы доказать свою правоту даже в самых незначительных спорах с банком, приходится изгаляться — говорить по видеосвязи с менеджером, показывать паспорт и фотографироваться на его фоне, зато взять кредит в ночное время можно без документов за 15 минут. Без комментариев.

Ни для кого не секрет, что качество работы службы техподдержки в большинстве банков оставляет желать лучшего. Впрочем на то есть причины — содержать большой штат квалифицированных профессионалов слишком дорого, а недостаточное количество кадров существенно скажется на скорости обработки запросов. Гораздо выгоднее нанять по объявлению за весьма скромную оплату студентов, людей без образования и т.д., которые при помощи гугла и специально разработанного приложения будут выполнять роль "специалистов". И если объяснить рядовому гражданину как открыть счет, они в состоянии, то вот любая нетривиальная задача для них — серьезная проблема. Зато среднее время обработки запроса низкое.

Автор истории обладает в банке двумя счетами: один зарегистрирован на него, как на физическое лицо, а другой — на юридическое лицо, в котором он работает. Важно — ни карты, ни какие-либо данные счетов между собой не пересекаются и никак не связаны. Когда человек внес в банкомат 778 тыс. наличными — тот приказал долго жить. Перевод, разумеется, не прошел. Наш герой обратился в службу поддержки и в итоге, спустя несколько дней, все утраченные деньги были возвращены. На его личный счет.

Казалось бы — несущественная проблема, вот только на все личные карты и счета данного физлица наложен арест приставами. Соответственно, спустя непродолжительный период времени после внесения, 778 тысяч рублей были списаны ФССП. Сотрудники службы поддержки Тинькофф предсказуемо не смогли оказать помощь своевременно и эффективно. При этом, факт технического сбоя банк признал — при внесении денег через банкомат пострадавший использовал карту, привязанную к счету юрлица, а не свою личную. Вряд ли это правильно называть "технической ошибкой" — вероятно, никто попросту не стал разбираться, на чей счет требовалось внести деньги, и их перевели по данным заявителя.

В итоге, спустя несколько дней утомительных бесед с техподдержкой, удалось добиться хоть какого-то результата — сотрудник Тинькофф связался с ФССП и получил от них отказ на требование вернуть ошибочно переведенные деньги. В качестве "извинений" банк предложил выдать эту сумму в кредит "под небольшой процент". Иначе, как издевательством, это назвать нельзя — человек на пустом месте потерял 778 тысяч рублей исключительно по вине банка и все, что он получил — вялые извинения и "выгодное" предложение оформить кредит.

Это далеко не первая история, в которой тесно переплелись неосмотрительность клиентов и поразительная некомпетентность сотрудников Тинькофф-банка. У человека, поздно вечером шедшего домой, отобрали разблокированный телефон и силой заставили раскрыть код доступа к банковским приложениям — в итоге злоумышленники сделали несколько переводов в банк Азербайджана: один на 90 тыс. отклонили, но остальные, с меньшими суммами, прошли без проблем. Помимо всего, на жертву умудрились оформить кредит наличными всего в пару кликов в мобильном приложении. Учитывая, что иной раз банки блокируют переводы в 20-25 тысяч рублей, называя их "подозрительными", встает рациональный вопрос, а внезапная финансовая активность клиента в три часа ночи и заявка на кредит не вызывает подозрений? Разумеется, нужно быть аккуратнее — блокировать и телефон и приложения, но, как известно, "против лома — нет приема". При этом, чтобы доказать свою правоту даже в самых незначительных спорах с банком, приходится изгаляться — говорить по видеосвязи с менеджером, показывать паспорт и фотографироваться на его фоне, зато взять кредит в ночное время можно без документов за 15 минут. Без комментариев.

Ни для кого не секрет, что качество работы службы техподдержки в большинстве банков оставляет желать лучшего. Впрочем на то есть причины — содержать большой штат квалифицированных профессионалов слишком дорого, а недостаточное количество кадров существенно скажется на скорости обработки запросов. Гораздо выгоднее нанять по объявлению за весьма скромную оплату студентов, людей без образования и т.д., которые при помощи гугла и специально разработанного приложения будут выполнять роль "специалистов". И если объяснить рядовому гражданину как открыть счет, они в состоянии, то вот любая нетривиальная задача для них — серьезная проблема. Зато среднее время обработки запроса низкое.