DeFi (децентрализованные финансы), тезисы:

- Сервисы DeFi зрели несколько лет. В середине марта, во время падения традиционных рынков и падения биткоина до 4400$ в DeFi начался "отскок" - рост задепонированных средств к середине июня в 2 раза, а затем стремительный рост к текущему дню в 4 раза.

- Можно сказать, что DeFi сложился концептуально. Это важно. Так, биткоин начинался как "цифровой кэш", пережил "сервис дешёвых переводов" и "анонимные деньги даркнета", постепенно изживает "децентрализованную книгу учёта" и понимается как "цифровое золото 2.0" и "раскоррелированный актив".

- DeFi - Банкинг 2.0

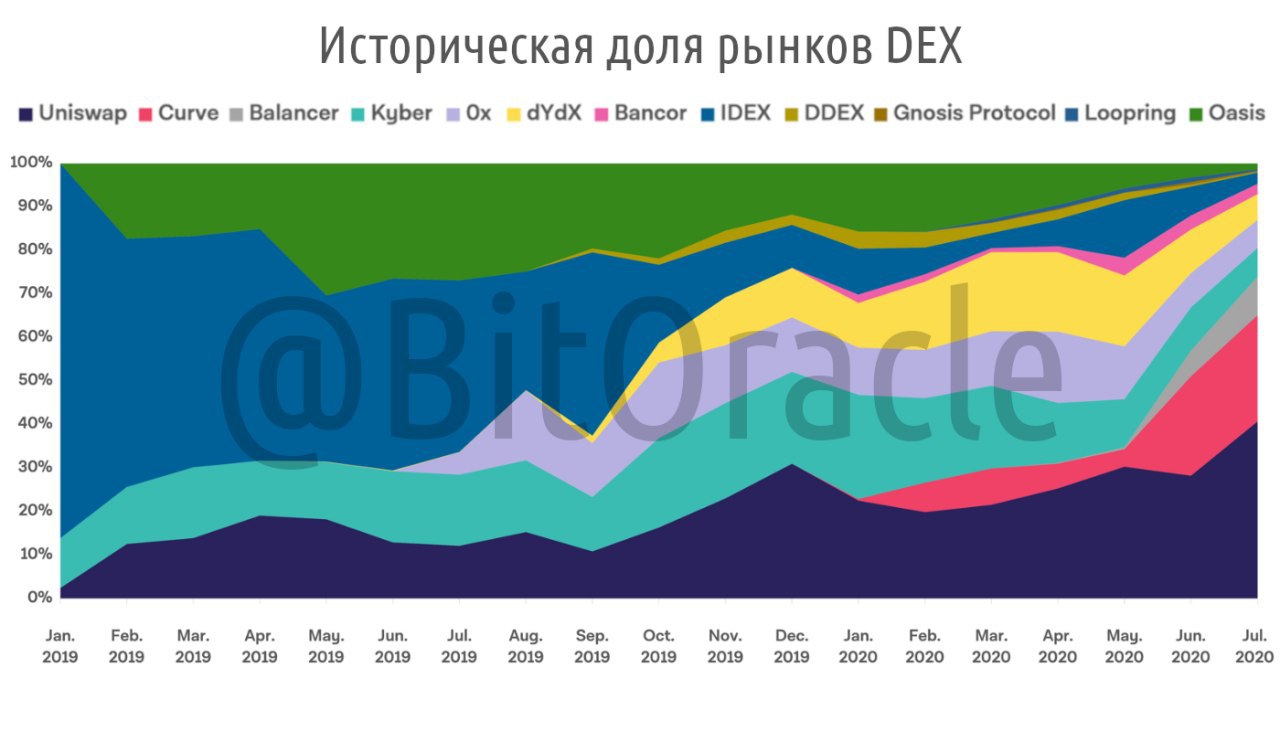

- Основной движитель - пулы ликвидности. Это то, чего не было у первых DEX-ов (децентрализованных бирж). Пулы ликвидности - это что-то типа средств, под управлением банка. Только вместо банка с его управляющими - контракты в блокчейне, которые позволяют задействовать всю силу алгоритмов. Но одновременно несут и риски, связанные с алгоритмами.

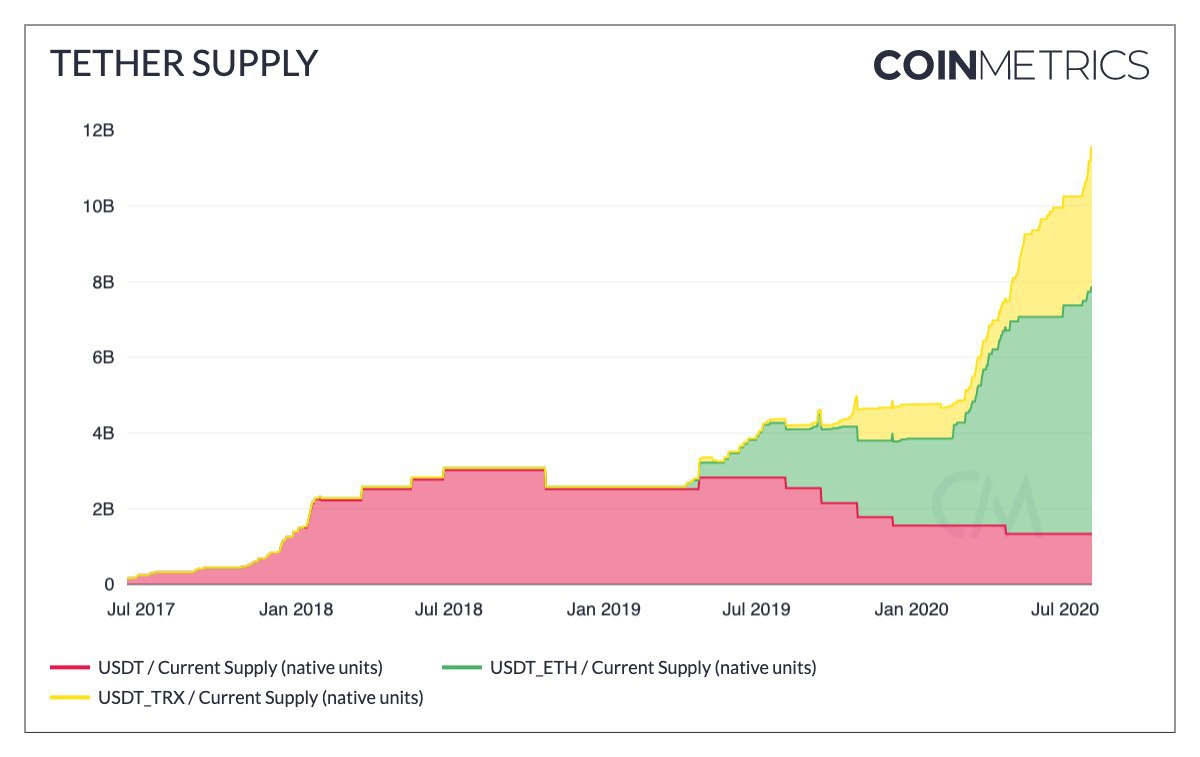

- Второй движитель - опора на стайблкоины. Вероятно так участникам удобнее считать и понимать происходящее.

- Алгоритмы стали сложными и приемлемо умными. Интерфейсы более дружественными, чем были у тех же первых DEX-ов.

- Вероятнее всего крупные фиатные игроки в поисках парковки тонн свеженапечатанного фиата обратили своё внимание на DeFi, посчитали риски приемлемыми и начали вливать презренный фиат в пулы ликвидности и прочее дефайное.

- Для работы с DeFi нужен ETH точно так же, как он нужен был для участия в ICO, что и создало бычий тренд Эфириума. Выкупленный по рынку ETH депонируется в сервисах DeFi, изымается, таким образом, из спекулятивного оборота и это тоже поддерживает и формирует бычий тренд.

- Некоторые сервисы DeFi выпускают свои токены по принципу ICO и распределяют их среди участников своих сервисов. Это гонит средства в эти самые сервисы и создаёт лихорадку времён ICO. Риски, иксы, пузырь здесь.

- Сами DeFi предлагают ряд сервисов, среди которых основную доходность обеспечивает лендинг - то самое депонирование своих средств в пулы ликвидности и другие инструменты. Уровень доходности 2-10% в год на стайблкоины, и 0.01-2% на криптовалюты и токены. Это выше, чем могут предложить традиционные банки, но, разумеется, тут плата за риски и новации. Гибкость и возможности управления не сопоставимы с банковскими. Практически всё двигается, переливается в разные инструменты в 1-2 клика. Инвестиции можно распределить по десятку сервисов и многим инструментам, что при разумном подходе ограничит риски, даст высокую управляемость и годовую доходность до 10%

- Если вы новичок, то прочтите книгу «Как это DeFi», размещённую несколькими постами выше.