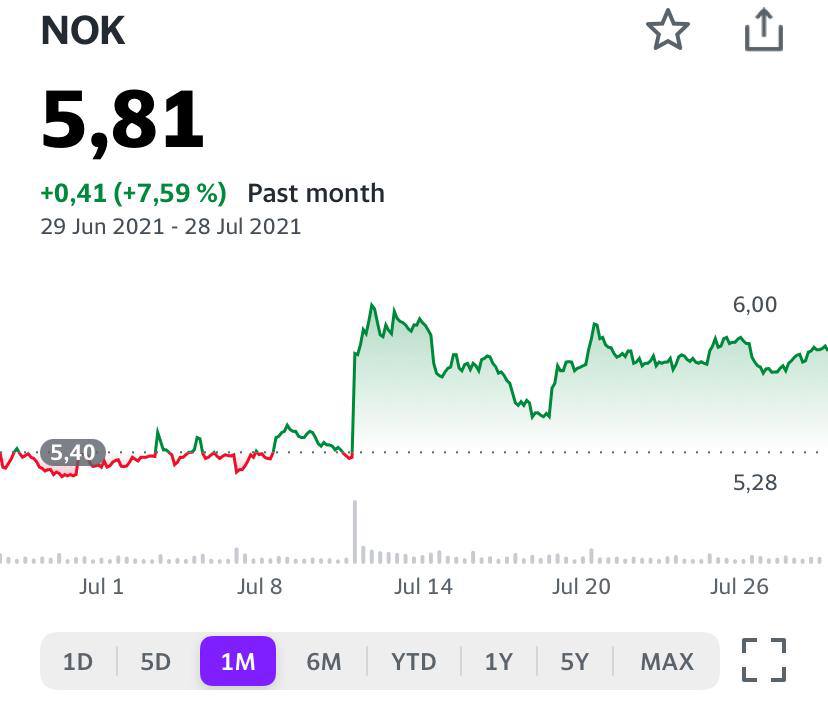

Nokia. Идём на север📈

Сегодня бумаги старой доброй финской Nokia растут на 7,92% на бирже в Хельсинки и свыше 7,3% на премаркете в Штатах.

Что произошло? Мощный позитивный прогноз на конец текущего года! Утром компания Nokia повысила свой годовой прогноз на 2021 год, отчитавшись в том числе о более высокой, чем ожидалось, прибыли по второму кварталу. Так, сопоставимая операционная прибыль финской компании за отчетный период выросла до 682 млн евро с 423 млн евро годом ранее, превысив консенсус на уровне 408 млн евро.

Nokia сместила оценку по выручке до диапазона от 21,7 млрд до 22,7 млрд евро, по сравнению с предыдущей в 20,6 млрд до 21,8 млрд евро, и рентабельностью операционной прибыли на уровне 10–12%, вместо ранее прогнозируемых 7–10%.

Причина таких сильных результатов – резкий поворот в бизнесе компании. Как известно, Nokia является одним из участников гонки по развертыванию сетей 5G, и за последнее время компания смогла существенно укрепить свои позиции на этом рынке, оттеснив при этом извечного конкурента – шведскую Ericsson.

При новом генеральном директоре Nokia начала активно инвестировать в разработки и исследования. Кроме того, на результатах позитивно сказалась геополитическая ситуация. Китайские игроки на рынке 5G, как мы помним, были чуть ли не выброшены со сцены. Помимо этого, на прошлой неделе Nokia получила первый контракт в Китае на поставку оборудования для сетей 5G; ожидается, что компания получит контракты еще от двух китайских операторов связи. Это даст ей доступ к одному из крупнейших рынков 5G.

Наш старичок обретает вторую молодость, расправил плечи, запел, оживился. Бумаги Nokia демонстрируют бодрое восстановление с мая 2021 года, и уже вернулись на уровни 2019 года. Полагаю, ничего не мешает подняться выше. Разве что глобальный дефицит на рынке полупроводников и производителей микросхем, который больно бьёт по всем производителям электроники.

Ещё в начале февраля на одном из моих вебинаров, когда бумага шла по $4, говорил о Nokia как об интересной инвестиционной идее. Идея сработала, и те из подписчиков, кто ей воспользовался, не прогадали. И это очень приятно.

@bitkogan

Сегодня бумаги старой доброй финской Nokia растут на 7,92% на бирже в Хельсинки и свыше 7,3% на премаркете в Штатах.

Что произошло? Мощный позитивный прогноз на конец текущего года! Утром компания Nokia повысила свой годовой прогноз на 2021 год, отчитавшись в том числе о более высокой, чем ожидалось, прибыли по второму кварталу. Так, сопоставимая операционная прибыль финской компании за отчетный период выросла до 682 млн евро с 423 млн евро годом ранее, превысив консенсус на уровне 408 млн евро.

Nokia сместила оценку по выручке до диапазона от 21,7 млрд до 22,7 млрд евро, по сравнению с предыдущей в 20,6 млрд до 21,8 млрд евро, и рентабельностью операционной прибыли на уровне 10–12%, вместо ранее прогнозируемых 7–10%.

Причина таких сильных результатов – резкий поворот в бизнесе компании. Как известно, Nokia является одним из участников гонки по развертыванию сетей 5G, и за последнее время компания смогла существенно укрепить свои позиции на этом рынке, оттеснив при этом извечного конкурента – шведскую Ericsson.

При новом генеральном директоре Nokia начала активно инвестировать в разработки и исследования. Кроме того, на результатах позитивно сказалась геополитическая ситуация. Китайские игроки на рынке 5G, как мы помним, были чуть ли не выброшены со сцены. Помимо этого, на прошлой неделе Nokia получила первый контракт в Китае на поставку оборудования для сетей 5G; ожидается, что компания получит контракты еще от двух китайских операторов связи. Это даст ей доступ к одному из крупнейших рынков 5G.

Наш старичок обретает вторую молодость, расправил плечи, запел, оживился. Бумаги Nokia демонстрируют бодрое восстановление с мая 2021 года, и уже вернулись на уровни 2019 года. Полагаю, ничего не мешает подняться выше. Разве что глобальный дефицит на рынке полупроводников и производителей микросхем, который больно бьёт по всем производителям электроники.

Ещё в начале февраля на одном из моих вебинаров, когда бумага шла по $4, говорил о Nokia как об интересной инвестиционной идее. Идея сработала, и те из подписчиков, кто ей воспользовался, не прогадали. И это очень приятно.

@bitkogan