D

Size: a a a

2018 June 11

S

Еще один крупный банк запрещает покупку крипты с кредиток. Это уже сделали давно другие. Но может в этой шаткой ситуации опять продавить курс на паникерах...

2018 June 12

2018 June 13

𝕻𝕾

S

2018 June 14

2018 June 15

M

Голосование на бинансе по листнингу монет/токенов. Есть предложение поддержать Pundi X (NPXS), так как они помогают продвижению и используют технологию NEM.

https://www.binance.com/vote.html

https://www.binance.com/vote.html

PD

Минфин подготовил письмо о том, как рассчитывать НДФЛ по операциям с криптовалютой. Пока нет отдельного закона, налоговые инспекции будут руководствоваться именно этим документом. По мнению Минфина, налоговая база по таким операциям «определяется в рублях как превышение общей суммы доходов, полученных налогоплательщиком в налоговом периоде от продажи соответствующей криптовалюты, над общей суммой документально подтвержденных расходов на ее приобретение» Казалось бы, логично: разница между ценой продажи и покупки является доходом, с которого и надо заплатить те самые 13%. Но последняя фраза – это хитрая ловушка. Ни одна криптобиржа при покупке битка не даст вам документы по утверждённой ФНС форме (и на русском, понятно, языке). А у майнера таких документов не может быть по определению (он же не приобретает ее, а майнит).

Так что если вы вдруг решите поиграть в честного гражданина и подадите декларацию, в соответствии с этим письмом ФНС пересчитает ваш доход и выставит итоговый счет без учета цены покупки крипты (так как у вас нет подтверждающих документов по утвержденной форме), а также стоимости майнинг-фермы и электричества (согласно этому разъяснению, даные расходы вообще на налогооблагаемую базу не влияют). Будьте осторожны.

Так что если вы вдруг решите поиграть в честного гражданина и подадите декларацию, в соответствии с этим письмом ФНС пересчитает ваш доход и выставит итоговый счет без учета цены покупки крипты (так как у вас нет подтверждающих документов по утвержденной форме), а также стоимости майнинг-фермы и электричества (согласно этому разъяснению, даные расходы вообще на налогооблагаемую базу не влияют). Будьте осторожны.

S

2018 June 16

V

Привет! обзорчик. Пока у меня просадка (я без маржи) с редкими профитами - пытаюсь поймать разворот и захолдить тренд - пока не получается, но можно переливаться с "лоёв на лоя" в топовые альты которые падают ниже и ниже.

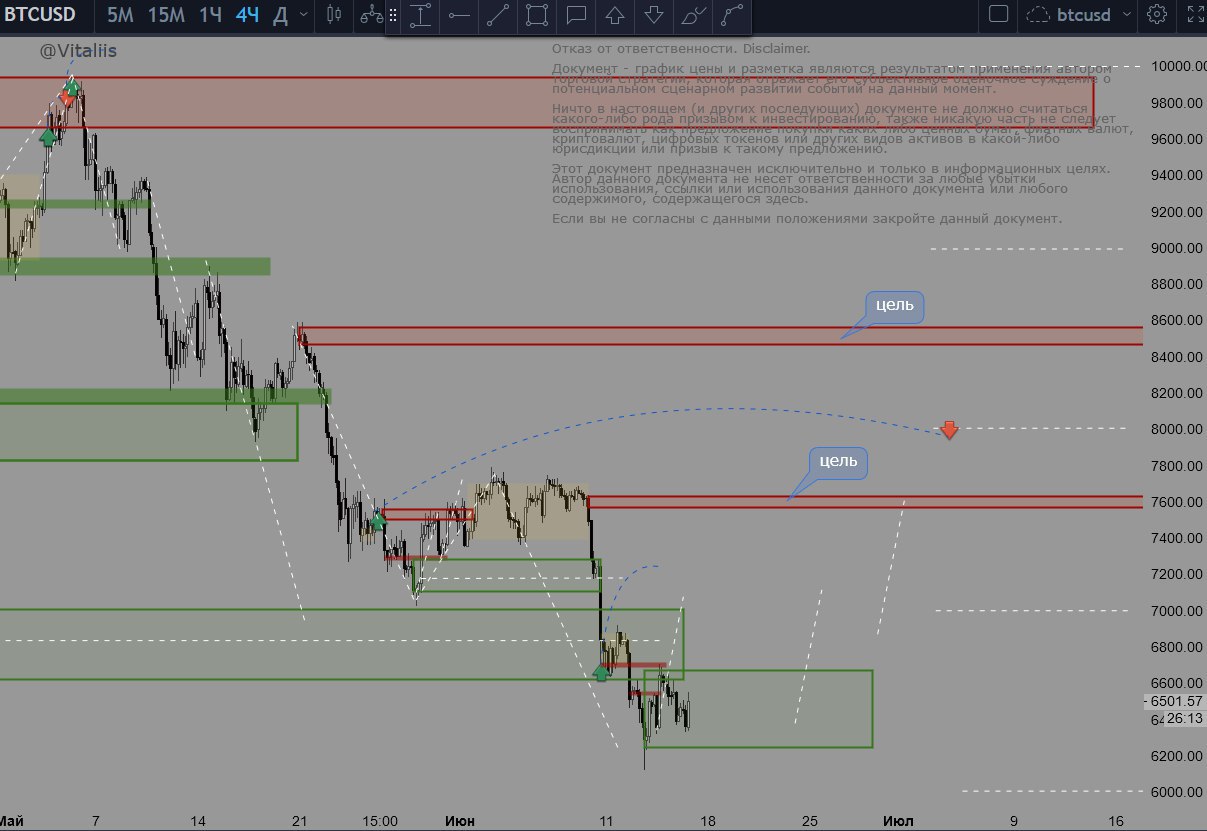

Биток - драйверов нет, лето

Альты - если начнётся рост, то выход из лоёв может быть сразу шпильками и можно не успеть сесть. Корреляция с битом предпочтительно будет прямая - недавние рывки битка это показали. То есть пружина сжалась.

Биток - драйверов нет, лето

Альты - если начнётся рост, то выход из лоёв может быть сразу шпильками и можно не успеть сесть. Корреляция с битом предпочтительно будет прямая - недавние рывки битка это показали. То есть пружина сжалась.

V

биток сползает 40 дней - пора уже на коррекцию

V

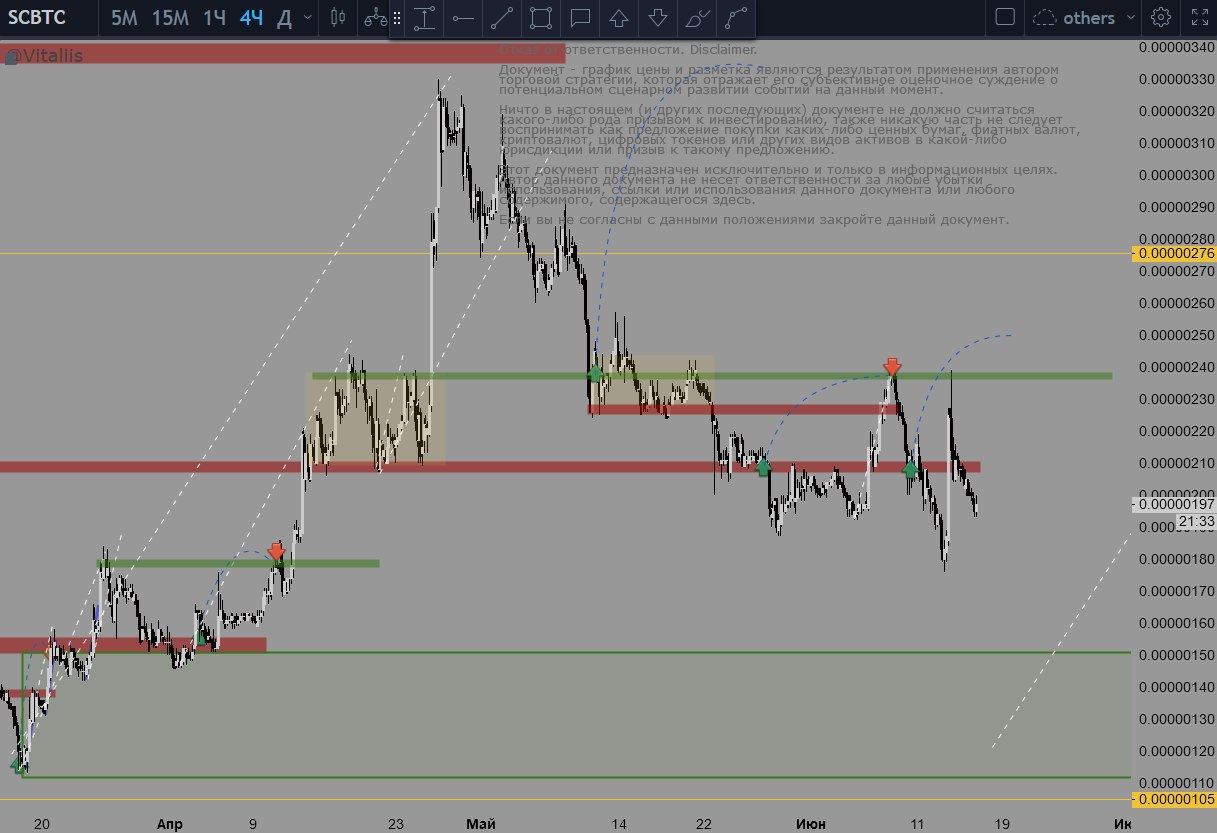

сиа - болтанка, цель для цены спуститься в зону бай 110-150, откуда искать покупки

V

дгб - цель возврат в зону старта

V

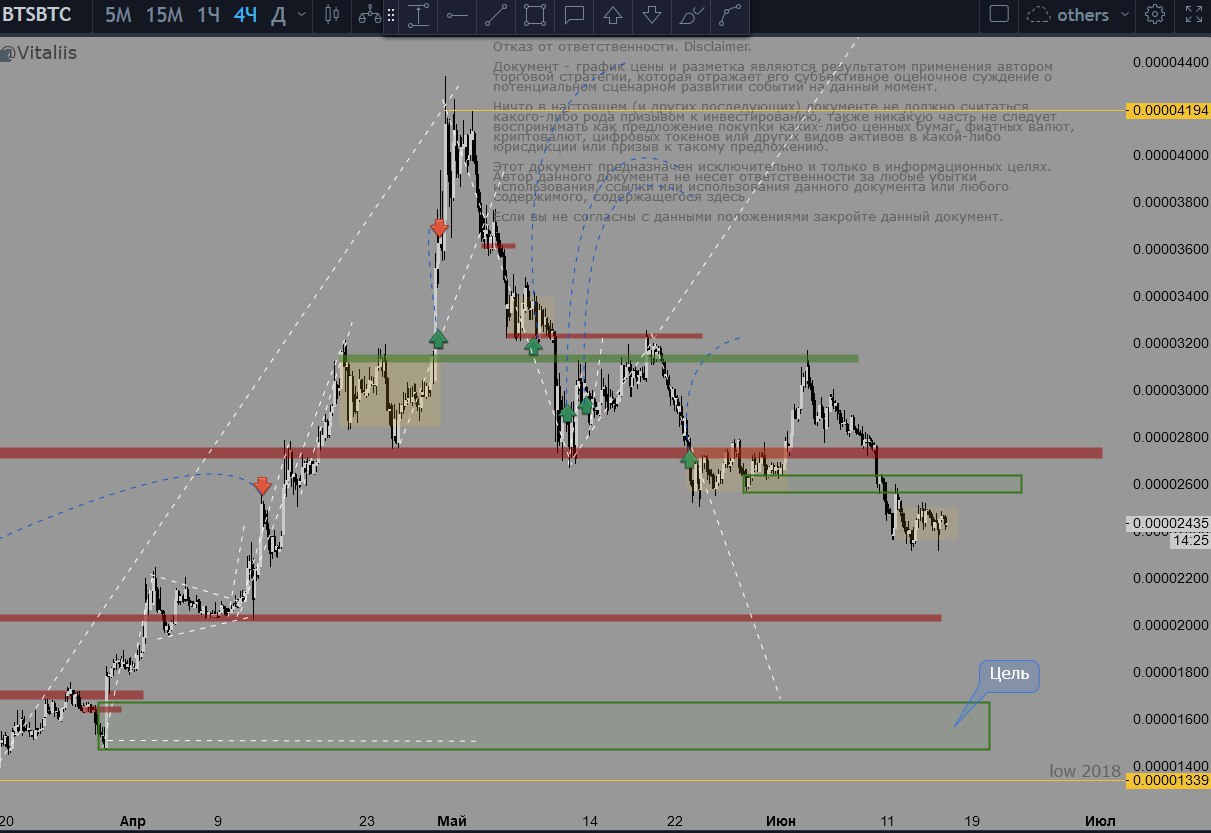

bts - спуск на 1600

V

ada - если еос не взлетит, то фокус упадет на аду - цены норм, вернулись в зону старта цены

V

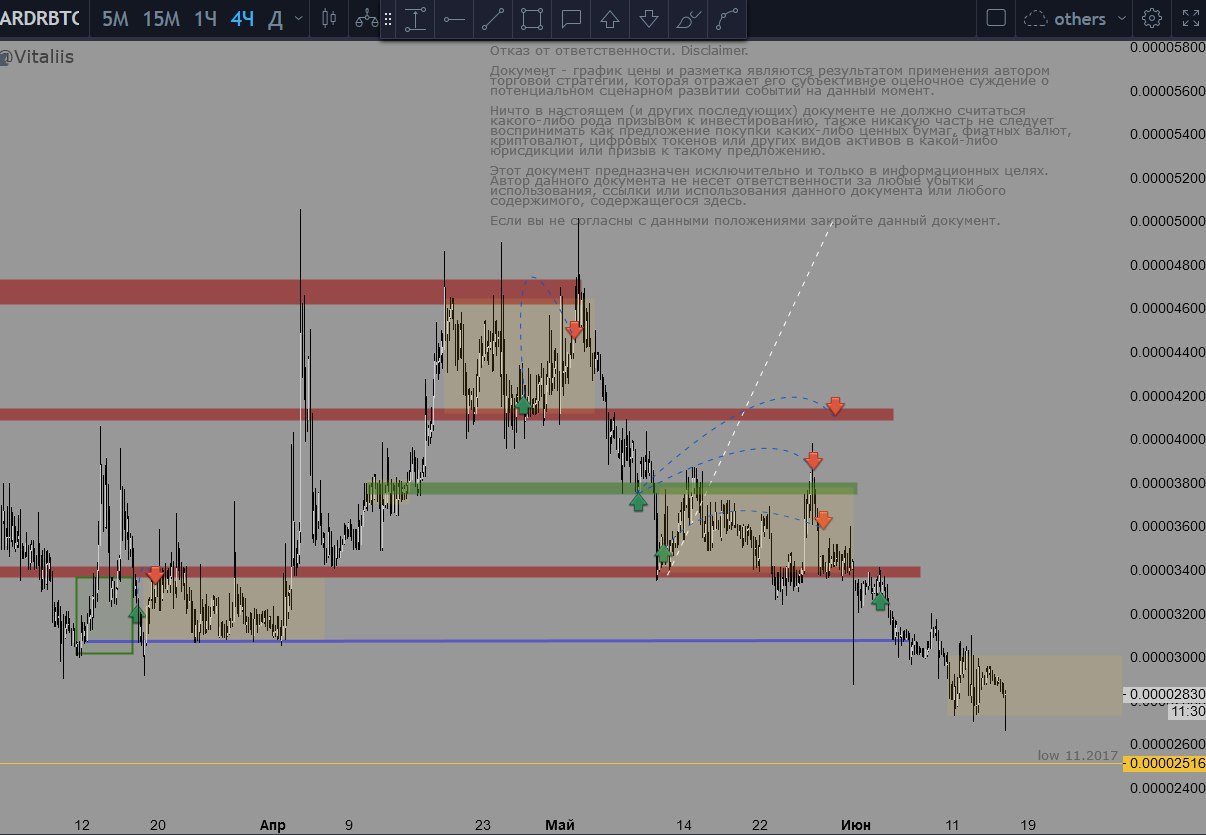

ardr - флет на лоях

V

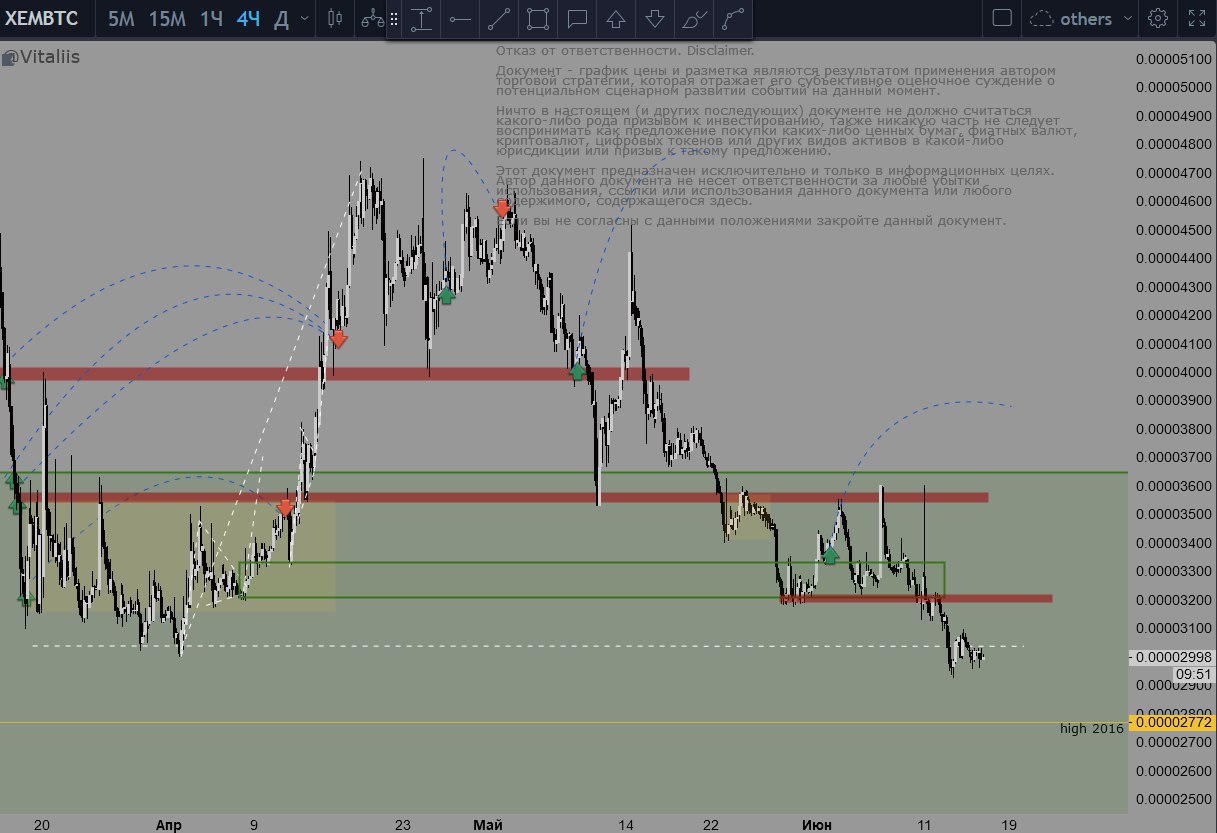

xem - на локальных лоях

V

rlc - остывает цель 12к